“한화가 삼성의 화학계열사를 인수한 것은 도박과 같다. 주요 수출국인 중국 경제가 성장하지 않는다면 규모의 경제 효과를 노렸던 한화의 선택은 실패할 수도 있다.”(박종우 화학경제연구원 원장)

지난해 국내 재계를 떠들썩하게 했던 삼성과 한화의 빅딜. 한화는 삼성의 방산사업과 화학사업을 인수해 이 분야의 경쟁력을 강화할 계획이다.

특히 화학사업은 이번 인수로 규모의 경제를 실현, 국내를 뛰어넘어 글로벌 화학사로 도약하겠다는 계산이다. 이번 인수를 통해 석유화학 기초 원료인 에틸렌 생산량이 늘어나고, 생산제품 종류와 규모가 증가한 만큼 원료인 나프타를 대량으로 구입하면 이전보다 원가 경쟁력을 높일 수 있기 때문이다.

◇ 4조원짜리 물건 1조원에 인수했지만

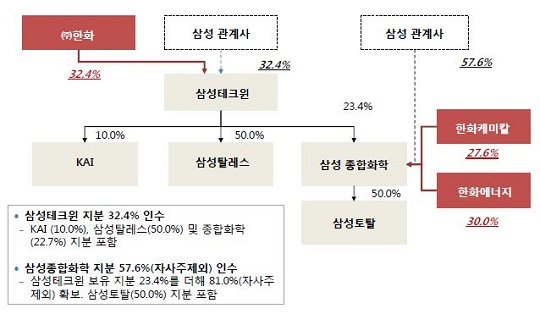

한화는 삼성종합화학 지분 57.6%를 사들인다. 한화가 인수하는 또 다른 삼성 계열사인 삼성테크윈이 삼성종합화학 지분 23.4%를 보유하고 있어, 결과적으로 삼성종합화학 지분의 81%(자사주 제외)를 확보하는 셈이다. 삼성종합화학이 삼성토탈 지분 50%를 갖고 있어 자연스레 삼성토탈의 경영권도 가져오게 된다.

이 과정에서 한화가 투자하는 금액은 총 1조900억원이다. 이는 삼성종합화학(1조4000억원)과 삼성토탈(2조6000억원)이 설비에 투자한 돈(4조원)의 4분의 1 수준이다.

삼성토탈은 지난해 파라자일렌(PX) 증설 등을 포함한 방향족 제품 생산시설과 경유 등을 생산할 수 있는 CFU(콘덴세이트 분해시설) 정제시설을 준공했다. 여기에 들인 돈만 2조원 가량이다.

박종우 화학경제연구원 원장은 “한화가 비교적 싼 가격에 삼성의 화학계열사를 인수하는 것”이라면서도 “삼성이 자신들의 투자액보다 훨씬 적은 돈에 화학계열사를 넘겼다는 것은 이 사업에서의 경쟁력이 없음을 반증한다”라고 말했다.

◇ '규모의 경제' 실현 가능성은 낮아

한화가 비교적 저렴한 가격에 삼성의 화학계열사를 가져왔지만, 목표로 했던 규모의 경제를 실현해 경쟁력을 강화할 수 있을지는 미지수다.

현재 국내 기업들이 생산하는 범용 화학제품은 중국과 중동 등지에서의 생산량이 증가해 공급 과잉상태고, 글로벌 경기둔화로 수요 성장세도 더디다. 미국도 셰일자원을 기반으로 2017년부터는 석유화학 제품 생산량을 대규모로 늘릴 전망이다. 이런 이유로 미국 및 중국 등과 경쟁해야 햐는 국내 화학산업에서 규모의 경제 효과를 기대하기는 쉽지 않다는 주장도 나온다.

우선 한화는 이번 인수로 석유화학 기초 원료인 에틸렌 생산규모가 291만톤으로 늘어나게 된다. 특히 원료인 나프타를 대량으로 구입할 수 있어 가격을 낮출 수 있고, 콘덴세이트와 LPG 등 원료 포트폴리오도 다양해져 가격경쟁력을 확보할 수 있을 것으로 기대하고 있다.

그러나 미국이 셰일가스 생산을 본격화하고 있어 에틸렌 가격의 강세가 꺾일 전망이다. 지난해 10월까지 초강세를 지속했던 에틸렌 가격은 한 달 뒤인 11월14일 톤 당 1179달러에서 지난달 9일 기준으로 879달러까지 곤두박질쳤다. 국제유가 급락으로 나프타 가격이 동반 하락했고, 중국과 대만 등에서 생산시설 정기보수가 마무리돼 생산량이 늘어난 탓이다.

이처럼 원료가격이 크게 떨어진 상황에서 미국에서의 에틸렌 생산량이 증가해 잉여물량이 아시아로 유입되고 있다. 국내서 생산한 에틸렌의 수출량도 2013년 112만톤에서 올해는 절반 수준인 50만톤 정도로 예상된다. 이에 더해 중동 국가들이 중국 수출을 늘리고 있어 에틸렌 가격은 추가 하락할 가능성이 크다.

인수를 통해 생산이 가능해진 PTA(고순도 테레프탈산)와 PX, PP(Poly Propylene) 등 석유화학 제품과 휘발유 및 경유 등 정유제품도 시장 전망이 어두운 것은 마찬가지다. 이 제품들은 현재 공급 과잉과 수요 감소가 겹쳐 수급 밸런스가 무너진 상황이다. PTA의 경우 중국의 자급률 상승과 오는 4월 인도의 반덤핑 규제를 앞두고 있다. 또 전방산업인 폴리에스테르(Polyester) 시장도 침체기에 빠져있다.

기존 한화케미칼의 주요 사업인 PVC(Polyvinyl Chloride) 시장 역시 내수 공급과잉과 중국의 건설경기 부진으로 침체의 늪에 빠진 상태다. 화학경제연구원에 따르면 중국의 PVC 수입가격은 톤당 1050달러 선에서 보합권을 유지하다 국제유가 하락 여파로 지난해 10월 1000달러가 붕괴됐고, 12월 중순에는 875달러까지 밀렸다.

특히 중국이 경기를 회복하면 자국 내에서 카바이드를 기초원료로 하는 PVC 플랜트 가동률을 높여 저가 공세를 펼칠 것으로 예상된다.

석유화학업계 한 관계자는 “현재 석유화학 시장은 원료를 대규모로 구입해 가격경쟁력을 키우고, 사업 규모를 늘려도 규모의 경제를 실현하기 어려운 상황”이라며 “특히 한화가 인수하는 화학 사업 중에는 적자 사업도 포함돼 있어 이를 어떻게 해결하느냐가 관건”이라고 말했다.

비즈니스워치=프레시안 제휴기사

구글에서 프레시안을 더 자주 만나기

전체댓글 0