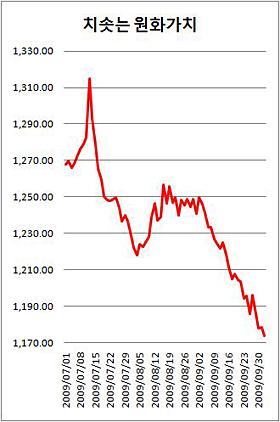

올해 들어 최고점 대비 원화가치 절상률은 33.8%이다(최고점이던 지난 3월 2일과 10월 5일 마감 환산액 기준). 지난 열흘 사이에만 30원이 넘게 내려올 정도로 속도가 빠르다. 기획재정부에 이어 한은까지 구두개입에 나서는 이유다.

원화가치가 이처럼 오르는 주된 이유로 달러 약세가 꼽힌다. 한국 경제 여건과 상관없이 세계적으로 진행되는 현상이라는 뜻이다. 실제 원화가치가 오르고 있다손 쳐도, 뉴질랜드(45.8%)보다 상승률이 낮고 브라질(36.5%), 동유럽국가(체코 34.8%, 폴란드 33.9%)와 비슷한 수준이다.

오히려 연초만 해도 달러 약세 현상은 나쁘게 받아들여지지 않았다. 경기회복세가 이어지면서 위험자산 선호 현상이 강화되는 지표로 여겨졌기 때문이다.

이는 지난해 경제위기의 진앙이었던 미국 달러화 선호도가 오히려 위기국면에서 더 커졌던 현상과 근본적으로 같은데 원인을 두고 있다. '달러화는 세계 최고 안전자산'이라는 인식이 그것이다. 위기가 끝나가니 안전자산인 달러화의 가치가 줄어들고, 대신 보다 높은 기대수익을 가진 위험자산으로 세계의 돈이 움직이는 신호로 달러 약세를 바라본 것이다.

|

| ▲ ⓒ프레시안 |

지나친 상승세로 국내 수출기업의 채산성이 떨어질 것이라는 우려도 제기된다. 그러나 이는 정부 측의 지나친 우려라는 평가다. 김종수 NH투자증권 이코노미스트는 "세계 주요국의 통화가치가 달러화에 대해 강세를 나타내기 때문에 원-달러 환율 하락(원화가치 상승)에 따른 수출가격 경쟁력 약화는 크지 않을 것"으로 전망했다.

정용택 KTB투자증권 이코노미스트도 "한국의 최대 수출 경쟁자인 일본 엔화와 비교하면 원화가치는 여전히 지난해 9월말 대비 15%가량 평가절하된 상태"라며 "환율의 추가적인 하락을 한국의 수출이 감내할 수 있다"고 평가했다.

앞으로 원화가치 변동 추이에 대해 정 이코노미스트는 "6주 연속 하락에 따른 부담에다 정책당국의 개입가능성이 높아 단기적으로는 제한될 것"이라면서도 "환율 하락 추세는 여전히 유효하다. 실질실효환율 기준으로 원화의 적정수준은 달러당 1000원 내외라고 본다"고 평가했다.

전체댓글 0