금년도 세수부족이 심각한 상황이다. 적어도 13조 원에서 많게는 22조 원까지 모자랄 전망이다. 목표 대비 세수실적을 의미하는 세수진도비로는 상반기에 46.3%로 외환위기 이후 15년만에 최저치를 기록했고, 7월까지도 58.5%로서 근래 최악의 실적이다. 이러한 상황에서 '증세 없는 복지'를 약속한 박근혜 정부는 지하경제 양성화나 세출조정 등을 시도했지만 복지재원 마련에는 턱없이 부족하다는 걸 깨달았다. 그래서 세제개편을 통한 은근한 증세를 시도했지만 조세정의에 부합하지 않는다는 여론의 반발에 밀려 후퇴하고 말았다. 원안대로 이루어졌어도 재원마련에 큰 도움이 되지 못했을 터인데, 그나마도 밀려버린 것이다. '약속'은 반드시 지킨다는 박근혜 정부가 기초노령연금 후퇴 등 이미 복지 공약(公約)을 상당히 '물 타기' 했는데, 이러다가는 빌 공자 공약(空約)이 되지 않을까 우려된다. 아마도 그래서 박근혜 대통령은 최근 열린 3자회담에서 야당대표의 요구를 깡그리 무시하면서도 증세만 큼은 고려하겠다고 했는지도 모르겠다. 여하튼 뒤늦은 복지국가 건설을 위해서 재원마련을 위한 방안을 마련하고 이에 관한 사회적 합의를 도출하는 것이 시급하다. 우리는 소득세 최고세율을 50%로 인상하는 것이 바람직하며, 다른 여러 가지 제안과 함께 신중하게 검토할 만 하다고 주장하고자 한다.

부자증세의 정당성

우리가 생각하기에 부자증세는 도덕적으로 정당한 일이다. 부자들은 국가의 가장 큰 수혜계층이고, 국가가 세수부족에 시달리는 상황에서 추가적인 부담을 감당할 여력이 가장 큰 계층이기 때문이다. 더구나 이명박 정부에서 이루어졌던 부자감세에 대한 국민들의 반발을 고려하면 부자증세의 정치적 정당성도 크다. 나아가 부자증세는 증세의 경기 억제 효과를 최소화하는 방안이기에 경제적 정당성까지 갖추었다고 하겠다. 1)부가가치세와 같은 소비세를 인상하는 것은 부유층보다 저소득층이 상대적으로 부담을 더 많이 지게 하는 역진적인 증세이며 나아가 물가상승을 유발하여 소비자들의 실질구매력을 저하시킴으로써 경기악화의 요인이 된다. 소득세 인상의 경우에도 중산층이나 저소득층에 대한 세금인상은 심각한 소비수요 감소를 초래하여 경기를 악화시킨다. 부자증세의 경우 경기악화 효과가 작은 까닭은 부유층의 소비성향이 중·저소득층에 비해 훨씬 낮기 때문에 그들의 소득이 줄어도 이에 따른 소비감소 효과가 작다는 사실에 기인한다.

잘 알려진 바와 같이 글로벌 금융위기 이후 미국, 프랑스 등 선진각국에서 부자증세가 이루어지고 있다. 재정재건의 필요성과 부익부빈익빈 현상이 합작해서 낳은 현상이다. 우리나라도 동일한 상황에 처해있다. 국가채무 규모는 OECD 국가들 중 양호한 편이기는 하나 이명박 정부의 부자감세와 경기부양 정책의 결과 급격하게 악화되었으며, 중산층 붕괴와 양극화 심화는 더 이상 방치할 수 없는 지경에 이르렀다.

과연 우리나라 소득분배가 정말 심각한 상황인지 의문을 제기하는 학자들도 있다. 통계청이 발표하는 소득불평등도가 외환위기 이후 조금 증가한 것은 사실이지만, 대체로 OECD 회원국 평균 수준으로서 국제적으로 비교할 때 결코 나쁜 편이 아니라는 사실에 근거한 주장이다. 그렇다면 분배 상황에 대한 국민들의 인식과 이에 따른 정치적 불만은 어디에서 연유하는가? 근래 거듭된 여론조사에서 국민의 절반가량이 스스로를 저소득층이라고 생각한다고 나타났다 .외환위기 이전에는 거의 90%가 스스로를 중산층이라고 답했던 것과 비교하면 상대적 박탈감이 엄청나게 치솟았다는 것을 말해준다.2)

|

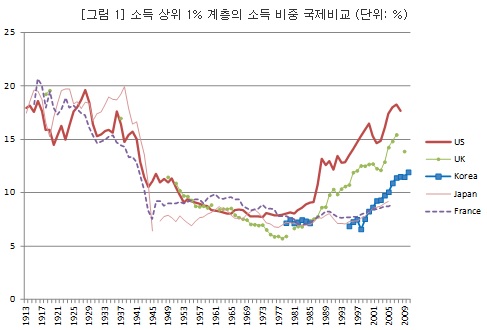

| ▲ [그림 1]소득 상위 1% 계층의 소득 비중 국제비교 (단위: %) 주: 1978년 이전과 1986~94 기간 한국의 관련 데이터 부재로 선이 끊겨있음 / 출처: 김낙년(2012), 그림6 |

그렇다면 우리 국민이 착각을 하는 것일까? 천만의 말씀이다. 부와 소득의 심각한 편중 현상을 반영한 정확한 평가로 보인다. 3) 실제로 최근 김낙년의 연구는 우리나라의 소득불평등도가 OECD 하위수준이며, 특히 최상위 1%의 소득집중도는 외환위기 이전 6%가량에서 12%정도까지 치솟은 것을 보여준다([그림 1] 참조).4) 이러한 현실을 감안하면 부자증세의 정당성은 더욱 강화된다.

물론 부자증세만으로 과연 복지수요를 전부 감당할 수 있겠는가 하는 문제제기나 보편적 복지를 위해서는 보편적 증세를 하는 것이 마땅하지 않은가 하는 주장 등에도 일리가 없는 것은 아니다. 그러나 추후의 보편적 증세를 위해서도 부자증세가 선행되어야만 한다는 것이 우리의 판단이다.

국제비교로 본 우리나라 소득세의 현황

OECD 회원국들과 비교할 때 우리나라의 소득세와 관련하여 다음의 세 가지 특징적인 사실을 발견할 수 있다.

첫째, 조세수입에서 차지하는 소득세의 비중이 낮다. 2009년 기준으로 개인소득세의 GDP 대비 비중은 OECD 평균이 8.7%인데 반해 우리나라는 3.6%에 불과했다. 이렇게 큰 차이가 나는 것은 우리나라의 조세부담률 자체뿐만 아니라 조세에서 차지하는 소득세의 비중 또한 낮기 때문이다. 소비세의 경우 OECD 평균이 10.7%, 우리나라는 8.2%여서 격차가 훨씬 작다. 소비세 대비 소득세의 비율을 보면 OECD 평균이 81%, 우리나라는 44%여서 우리나라의 소득세 비중이 국제적으로 현저하게 낮은 편임을 확인할 수 있다.

둘째, 소득세의 누진율이 낮다. 법정 명목세율만을 본다면 사실 우리나라 소득세는 매우 누진적인 것처럼 보인다. 소득세 과표구간이 5개이고 1,200만원에서 4,600만원 사이의 과표소득에 적용되는 6%의 세율과 3억원 이상의 과표소득에 적용되는 38%의 세율 사이에 32%의 격차가 존재한다. 이는 OECD 국가들과 비교할 때 과표구간의 개수도 많은 편이며, 최저세율과 최고세율 간의 차이도 큰 편에 속한다. 그러나 문제는 유효세율이다. 각종 비과세·감면제도 때문에 실제로 소득 대비 소득세 납부액의 비중은 법정세율과는 다른데, 이것이 문제라는 것이다. 우리나라의 경우 비과세·감면이 많아서 소득세의 유효세율이 매우 낮고, 더구나 이 제도가 고소득자에게 유리하게 되어있어서 유효세율 기준의 누진도가 법정세율과는 판이하게 매우 낮다. OECD의 분석에 의하면 개인소득세의 누진도에서 한국은 칠레, 폴란드, 에스토니아, 일본에 이어 5번째로 낮은 것으로 나타난다.5)

셋째, 위의 두 가지 사실이 결합하여 결과적으로 조세의 소득재분배 기능을 극히 미미한 수준으로 제한하고 있다. 누진세인 소득세는 비중이 낮고 역진세인 소비세는 비중이 높으니 조세의 소득재분배 효과가 작은데 게다가 소득세의 누진도 자체도 낮아 소득재분배 효과는 더욱 작아질 수밖에 없는 것이다.

OECD 통계에 입각해서 4인가족 근로소득에서 국가가 거둬들이는 각종 세금과 사회보험금 등 조세부담(가족수당을 차감)이 차지하는 비중을 소득수준별로 따져본 결과, 우리나라는 평균 소득의 절반인 저소득층은 16.6%, 평균 소득의 2.5배 수준인 고소득층은 23.7%인 반면, OECD 평균은 각각 6.5%와 38.6%였다. 비교대상 계층 간의 소득이 5배 차이가 나는 것을 감안하면 실제 세 부담액 기준으로 우리나라의 고소득층은 저소득층에 비해 7.1배를 내는 것이다. OECD 평균은 30배다. 이는 곧 가계의 조세부담을 통한 소득재분배 측면에서 우리나라는 OECD 회원국 평균에 비해 1/4 수준에도 미치지 못함을 의미한다.6) [그림 2]는 가계의 조세부담을 통한 소득재분배 효과(수직축)와 아울러 정부의 이전지출을 통한 소득재분배 효과(수평축)를 함께 보여주고 있는데, 우리나라는 두 가지 모두 OECD 최하위 수준임을 보여주고 있다.7)

이상의 국제비교를 통해 우리나라에서 고소득층에 대한 소득세를 인상하는 것은 국제적으로 보아 전혀 예외적인 조치가 아님을 알 수 있다. 이는 오히려 비정상을 정상으로 돌려놓는 '정상화' 조치가 될 것이다.

.JPG)

|

| ▲ [그림 2] 가계 조세부담 및 정부 이전지출의 소득재분배 효과. -정부이전지출의 소득재분배 효과: 시장소득의 집중화계수(concentration coeffcient)와 이전지출 이후 소득의 집중화계수의 차이. -가계부담 조세의 재분배효과: 이전지출 이후 소득의 집중화 계수와 가처분소득의 집중화계수의 차이 source: OECD income Distribution and Poverty Database |

부자증세, 경제성장에 해가 되지는 않을까?

비록 부자증세의 정당성과 필요성을 인정한다고 하더라도, 그것이 행여 경제성장을 저해하지는 않을까 우려할 수도 있겠으나, 이는 기우다. 1950~60년대에 서구선진국들의 소득세최고세율이 매우 높았을 때 역사상 가장 높은 성장률을 기록했다는 사실을 상기할 필요가 있다. [그림 3]은 1950년 이후 미국에서 소득세최고세율과 경제성장률 사이의 관계를 나타낸 것이다.8) 미국의 소득세최고세율은 1950년대처럼 90% 이상이었을 때도 있고(이것이 비현실적으로 높은 세율이라고 생각하는 사람들을 위해서 박정희 시대 고도성장을 이룰 당시 우리나라의 소득세최고세율은 89%였다는 점을 밝힌다), 레이건의 부자감세로 35% 이하로 떨어지기도 했다. 이 그림은 세율이 높을수록 성장은 낮을 것이라는 우려와는 정반대로 오히려 세율이 높을 때 성장도 높았음을 보여준다. 이것이 인과관계를 증명하는 것은 아니지만 적어도 부자증세는 곧 성장률 저하로 이어질 것이라는 우려는 어느 정도 불식시켜준다.

.JPG)

|

| ▲ [그림 3] 미국의 소득세최고세율과 실질경제성장률, 1950-2010 |

미국이라는 특정한 나라를 넘어서 보다 일반적인 경험은 어떨까? 신자유주의 사조가 횡행한 1980년대 이후 많은 선진국들이 조세의 효율성을 제고하여 성장을 도모하겠다는 취지로 소득세최고세율인하를 단행하였다. [그림 4]는 수평축에 1975-9년 기간부터 2004-8년 기간 사이의 최고세율변화를 표시하고 수직축에는 동기간 중의 일인당GDP성장률을 표시한 것이다.9) 양자 사이의 상관관계는 0에 가까우며 통계적 의미가 없다. 선진국들의 경험은 최고세율의 인하가 (혹은 인상이) 경제성장에 특별한 영향을 미치지 않았다는 것이다.

.JPG)

|

| ▲ [그림 4] 1970년대 이후 소득세최고세율 변화와 일인당GDP성장률 |

부자증세, 어떻게 할 것인가?

부자증세의 방법으로는 고액자산가들의 순자산에 대해 세금을 부과하는 부유세의 신설도 적극 고려하고 준비할 필요가 있다.10) 그러나 위에서 살펴본 우리나라 소득세의 현황을 감안하면 고소득층에 대한 소득세 과세를 강화하는 것이 급선무다. 이를 위해 고소득층에게 혜택이 많이 돌아가는 비과세?감면제도를 정비할 필요가 있다. 하지만 소득세 비과세?감면제도는 의료?교육?연금 등을 국가가 충분히 보장하지 못하는 상황에서 가계가 직접 지출을 행하였을 때 그 비용을 국가가 일부 보전해 준다는 의미를 가지고 있다. 비과세?감면제도 축소가 서민층 및 중산층에게 타격이 될 수 있는 만큼, 의료?교육?노후생활에 대한 국가의 보장이 늘어나는 속도에 맞추어 서서히 진행될 필요가 있다. 결론적으로 소득세최고세율 인상이 필요하다는 것이다.

[그림 5]에 따르면 OECD 국가들의 절반 이상이 45% 이상의 최고세율을 부과하고 있다. 우리나라는 2012년부터 3억원 초과 구간에 대해 38%의 한계세율이 적용되고, 여기에 지방소득세 3.8%를 추가하면 최고세율은 41.8%가 된다. 국제적으로 그리 낮은 수준은 아니라고 할 수 있겠으나, 앞서 본 것처럼 우리나라의 경우 법정세율과 유효세율 간에 큰 차이가 있다는 점을 감안하면 최고세율 인상의 근거는 충분한 것으로 보인다. 고소득층 과세강화를 위해 과세표준을 조정해야 한다는 견해도 있다. 소득세 최고세율 적용 과표기준액이 지나치게 높기 때문이다.11)

.JPG)

|

| ▲ [그림 5] OECD 국가들의 소득세 최고구간 한계소득세율(2013년 기준) 주: 중앙정부 소득세와 지방소득세를 합한 것임. / 자료: OECD Database. |

그렇다면 소득세최고세율은 어느 정도가 적정할까? 이 문제는 사실 '최적과세이론'에서 많이 논의한 주제다. 최근의 한 권위 있는 연구는 미국의 경우 세율에 대한 신고소득의 탄력성에 대한 추정치에 따라 작게는 54%에서 크게는 80% 정도가 최적의 한계세율이라고 한다.12)

탄력성이 크다는 것은 세율인상이 신고소득의 큰 감소를 낳는다는 것을 의미하며, 이럴 경우 최적세율은 낮아진다. 탄력성의 크기는 무엇보다 탈세와 절세가 얼마나 용이하게 이루어질 수 있는가에 달려있다. 조세회피와 조세감면이 많은 우리나라의 경우에는 탄력성이 다소 큰 편에 속할 것으로 짐작된다.13) 이런 점을 감안하여 최고세율 50% 정도가 적절한 것으로 판단한다.

우리의 제안

[표 1]에서 보는 바와 같이 지금 다양한 소득세 인상 방안들이 국회에 발의되어 있다. 우리의 견해로는 최고세율을 45%(지방세 포함시 49.5%)로 하는 것이 바람직하다. 이럴 경우 상당히 급격한 세율 인상이므로 과표기준까지 조정하는 것은 무리일 것이다. 따라서 1억2000만원 이상 3억원 이하의 과표구간을 신설하여 한계세율을 40% 정도(지방세 포함시 44%)로 부과하고, 최고세율은 현행 3억원 이상의 과표기준을 유지하도록 한다. 이 제안은 정의당 박원석 의원이 발의한 안과 민주당 민병두 의원 등이 발의한 안을 결합한 것보다 한 걸음 더 나간 것이다. 하지만 노벨상 수장자 피터 다이아몬드의 주장(70%)이나 프랑스 정부가 추진하는 최고세율 인상안(75%)에 비해서는 매우 조심스럽고 절제된 제안이다.

.JPG)

|

| ▲ [표 1] 소득세 인상 방안 비교 |

우리의 제안을 따르면 5년간 최소한 14조 원의 세수증대 효과가 기대되어 복지재원 마련에 상당한 도움이 될 것으로 보인다. 이 정도로는 여전히 복지재원이 부족한 것이 사실이다. 하지만 보편적인 증세는 부자증세에 의해 조세정의를 강화한 이후로 미루지 않는다면 커다란 조세저항에 부딪치고 말 것이다.

1) 부가가치세와 같은 소비세를 인상하는 것은 부유층보다 저소득층이 상대적으로 부담을 더 많이 지게 하는 역진적인 증세이며 나아가 물가상승을 유발하여 소비자들의 실질구매력을 저하시킴으로써 경기악화의 요인이 된다. 소득세 인상의 경우에도 중산층이나 저소득층에 대한 세금인상은 심각한 소비수요 감소를 초래하여 경기를 악화시킨다. 부자증세의 경우 경기악화 효과가 작은 까닭은 부유층의 소비성향이 중·저소득층에 비해 훨씬 낮기 때문에 그들의 소득이 줄어도 이에 따른 소비감소 효과가 작다는 사실에 기인한다.

2) 지난 9월 1일 현대경제연구원이 발표한 [OECD 기준 중산층과 체감중산층의 괴리]라는 보고서를 보면 OECD가 산출하는 기준으로 중산층(중위소득의 50% 이상, 150% 이하의 소득을 얻는 계층)에 드는 응답자의 54.9%가 자신을 저소득층이라고 생각하는 것으로 나타났다. 이는 고소득층의 소득이 전체소득에서 차지하는 비중이 높아짐으로써 중산층과 고소득층 간의 격차가 벌어짐으로써 중산층의 상대적 박탈감이 커진 때문인 것으로 보인다.

3) 제임스 서로위키는 다수 대중의 독립적인 판단을 합산하면 어느 전문가의 판단보다 뛰어나며 거의 정확한 판단에 이르는 경향이 있음을 설득력 있게 제시하고 있다( [대중의 지혜], 랜덤하우스코리아, 2005).

4) 김낙년은 소득불평등에 관한 정부 공식 통계의 허점을 지적하고 국세청의 국세통계연보 등을 바탕으로 새로운 추정을 시도하고 있다. 그의 "한국의 소득집중도 추이와 국제비교" (경제분석 제18권 제3호, 2012)와 "한국의 소득분배" (낙성대경제연구소 WP2013-06, 2013) 참조.

5) Paturot, Dominique, Kirsti Mellbye and Bert Brys, "Average Personal Income Tax Rate and Tax Wedge Progression in OECD Countries" OECD Taxation Working Papers No. 15, 2013. Figure S.2. 참조. 이 분석에서 우리나라보다 더 많은 과표구간과 더 큰 법정세율 격차를 가진 일본이 유효세율의 누진도가 우리보다 더 낮게 나온 것도 흥미롭다.

6) 2013. 8. 14일에 입력된 인터넷판 세계일보 기사, "고소득층 稅부담 저소득층의 7배, OECD 평균 30배에 크게 못미쳐"를 참조할 것. 이 기사는 영국, 미국 등 시장주의 성향이 강한 선진국들도 가계 조세부담에 의한 소득재분배가 강하게 이루어지고 있음을 보여준다.

7)Joumard, Isabelle, Mauro Pisu and Debbie Bloch, "Tackling income inequality: The role of taxes and transfers", OECD Journal: Economic Studies, 2012. Figure 2 참조.

8) 이 그래프는 Center for American Progress의 Michael Linden이 작성한 것임.

9) Piketty, Thomas, Emmanuel Saez, and Stefanie Stantcheva (2011), "Optimal Taxation of Top Labor Incomes: A Tale of Three Elasticities", CEPR Discussion Paper 8675, December. Figure 4B.

10) 노영훈은 9억원이 넘는 순자산에 평균 1%의 '부유세'를 매기면 세수를 연간 7조원 이상 확보할 수 있다고 주장한다([부유세와 종합부동산세: 부유세의 조세정책적 의미], 한국조세연구원, 2012). 부유세는 프랑스·아이슬란드·노르웨이·스위스·스페인이 현재 시행 중이고, 오스트리아·덴마크·독일 등은 1920년대에 도입했다가 1990년대에 폐지했다. 아시아에서는 인도·스리랑카·파키스탄, 중남미에서는 콜롬비아·우루과이 등이 시행하고 있다.

11) 이를 일인당GDP로 나눈 비율이 캐나다는 2.3배, 프랑스는 2.74배, 미국은 7.7배인 반면 우리나라는 무려 11배나 된다.

12) Diamond, Peter and Emmanuel Saez, "The Case for a Progressive Tax: From Basic Research to Policy Recommendations," Journal of Economic Perspectives, Vol. 25, No. 4., 2011. 이 저자들은 각각 노벨상과 클라크 메달을 받은 저명한 경제학자들로서 본 논문은 미국 사회에서 큰 반향을 일으켰다. 이들은 고소득층에 대한 최적세율은 이들로부터의 세수를 최대화하는 세율과 큰 차이가 없다고 주장하며, 후자는 1/(1+ae)라는 공식으로 주어짐을 보인다. 여기서 a는 파레토 파라미터이며, e는 세율(정확히는 (1-세율))에 대한 신고소득의 탄력성이다. 미국의 경우 a는 1.5이며, e는 최저 0.17에서 최고 0.57로 추정되고 관련 문헌 추정치의 중간 값은 0.25 정도다. 각각의 경우 최적세율은 80%, 54%, 73%이다.

13) 우리나라의 기존 연구는 별로 없는데, 그나마 너무나 상반되는 추정치를 제시하고 있어서 신뢰성이 떨어진다. 전병목은 최고 10% 소득계층의 경우 0.79, 최고 5% 소득계층은 0.99라는 매우 높은 추정치를 제시하며([과세소득 탄력성에 관한 연구], 한국조세연구원, 2006), 최성은은 오히려 미국보다도 낮은 추정치를 얻었다("과세표준소득의 세율탄력성과 소득세의 효율비용에 관한 연구" 보건사회연구 29(2), 2009).

☞ 지식협동조합 좋은나라 이슈페이퍼 원문보기

전체댓글 0