뉴요커가 된다는 기대를 안고 26살에 미국에 온 남수경(45) 씨. 1995년 처음 뉴욕 땅을 밟기 전까지만 해도, 그에게 뉴욕은 '세계 최고의 멋있는 도시', '패션의 도시'였다. 곧 환상은 깨졌다. 지하철을 타면서부터다.

"지하철에서 만난 앞니 빠진 사람들이 인상적이더라고요. 홈리스는 말할 것도 없고, 멀쩡한 직장인 같은 분도 그랬어요. 한국에서 앞니 없는 사람은 시골 할머니 정도이고, 대도시에서는 흔치 않잖아요? '왜 앞니 빠진 채 대낮에 다니지? 깬다.'"

남 씨가 '앞니 없이 대낮에 돌아다니는 사람들'의 사정을 가늠하기까지는 한참이 걸렸다. 미국에서 아프고 나서다.

눈물을 머금고 낸 항생제 약값 30만5000원

몇 년 뒤 미국 로스쿨에 진학한 남 씨는 갑자기 소화도 안 되고 배가 아팠다. 위궤양인 듯했다. 웬만하면 참아보려 했지만, 변호사 시험이 코앞이었다. 약은 먹어야겠는데, 의료 보험이 없어서 병원에 갈 수는 없었다.

수소문 끝에 아는 의사에게 부탁해 헬리코박터균을 죽이는 항생제 1주일 치를 처방받았다. 한시름 놨다 싶었는데, 약값 청구서를 보고 뜨악했다. 300달러(30만5000원)가 넘게 나왔다. 한국이었다면 국민건강보험을 적용받아 10여만 원 중에 2만5000원만 내면 살 수 있는 약이었다.

이제는 미국 생활 20년 차인 남 씨가 의료 보험 없이 세월이 꼬박 6년이다. 돌이켜보니 아찔하다. 만약 보험 없을 때 크게 아팠다면? 상상만으로도 끔찍하다. 그제야 지하철에서 만났던 '앞니 없는 뉴요커'가 떠올랐다. 그가 내린 결론은 이렇다. '아, 치과 보험이 없어서 치과에 제때 못 가고 충치를 키웠구나.'

ⓒ의료민영화저지 범국민운동본부

변호사 남 씨가 낸 연간 민간 보험료 4500만 원

보험 없던 '유학생 신분'은 2001년 변호사로 취직하면서 달라졌다. 남 씨는 회사를 통해 민간 보험에 가입했는데, 연간 보험료가 무려 4만4370달러(4515만5000원)다. 보험료는 남 씨가 연봉의 1%만 내고 나머지는 회사가 낸다. 연 4000만 원 이상의 '직원 복지'인 셈이다.

남 씨가 가진 보험은 "최상급은 아니지만, 차상급 정도는 되는 아주 좋은 보험"이라고 했다. 그 덕분에 미국에서 결혼해 아이 둘도 '무사히' 자연 분만할 수 있었다. "병원비로 몇 만 달러(수천만 원)가 나왔는데, 본인 부담금은 거의 없었어요."

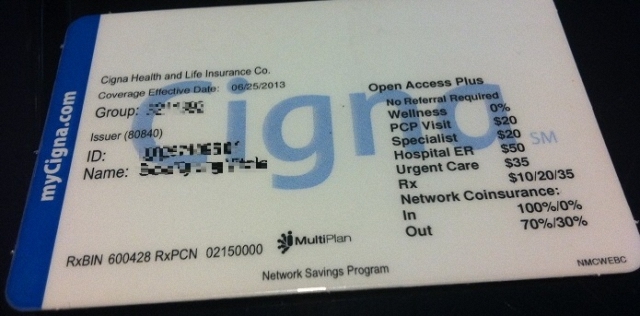

남 씨가 공개한 보험사 카드를 보니, 그럴 만도 했다. 보험사와 제휴한 병원을 이용하면, 본인 부담금이 20달러(2만 원)다. 약값 본인 부담금도 10~35달러(1만~3만6000원) 정도다. 다만, 일부 진료 항목에 대해서는 1년에 300달러(30만7000원)까지는 남 씨가 내고(deductible), 그 이상 드는 병원비는 보험사가 낸다. 만약 중병에 걸려서 보험사 '제휴 병원'이 아닌 외부 병원에 가야 하면, 1년에 1000달러(102만3000원)까지는 남 씨가 내고(deductible), 그 이상 드는 진료비는 보험사가 70%만 보장한다. 30%는 남 씨 부담이다.

남수경 씨가 공개한 연 4500만 원짜리 마법의(?) 카드

ⓒ프레시안(김윤나영)

주치의 만날 때(PCP visit) : 본인 부담금 20달러

전문의 만날 때(Specialist) 본인 부담금 20달러

병원 응급실(Hospical ER[emergency room]) : 본인 부담금 50달러.

응급조치 받을 때(Urgent Care) : 본인 부담금 35달러 (미국에는 응급실에 갈 정도로 심각하지는 않은 사람들이 이용하는 응급조치 Care Center]가 있다.)

처방 약값(Rx) : 본인 부담금 10/20/35달러센터[Urgent

보험사 제휴 병원의 본인 부담금(Network Coinsurance)

제휴 병원일 때(In) : 보험사 100%, 환자 0%.

제휴 병원이 아닐 때(Out) : 보험사 70%, 환자 30%

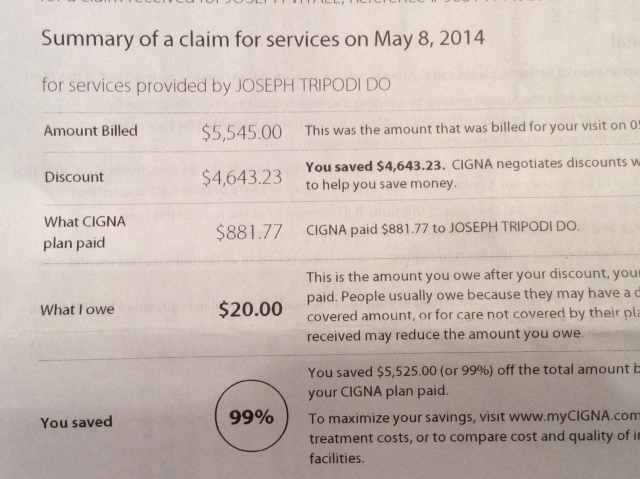

대장 내시경, 564만 원 청구?

최근 그는 4500만 원짜리 의료 보험의 보장성을 체감한 적이 있다. 남편이 정기 건강 검진을 받으면서 의사 권유로 대장 내시경 검사를 받았는데, 병원비 청구서를 보고 깜짝 놀랐다. 대장 내시경 비용만 무려 5545달러(564만 원)가 찍혀 있었다. 물론 남 씨 가족이 직접 낸 돈은 20달러(2만 원)밖에 안 된다.

그런데 이 대장 내시경 비용 '5545달러(564만 원)'에도 속사정이 있다. "병원이 청구한 금액은 부풀려진 경우가 많다"는 것이다.

한국에서는 상상할 수 없는 일이지만, 미국에서는 민간 보험사와 병원이 '가격 흥정'을 한다. 이런 식이다. 병원은 보험사가 병원비를 깎을 것을 예상해서 적정 가격보다 몇 배 부풀린 가격을 부른다. 그러면 보험사가 병원과 흥정해서 병원비를 깎는다.

남 씨의 경우 병원은 남 씨 남편의 대장 내시경 비용으로 '일단' 5545달러(564만 원)를 청구했다. 민간 보험사는 병원과 협상해 남 씨 남편의 대장 내시경 비용을 902달러(91만7000원)로 깎아놓았다. 그리고는 이 902달러(91만7000원) 중에 882달러(89만7000원)를 병원에 냈다. 보험사는 남 씨에게 홍보한다. "당신은 총 병원비의 99%(562만 원)를 아꼈습니다."

미국에서 대장 내시경의 진짜 가격은 어느 정도일까? 미국의 영리 회사 '헬스케어 블루북' 자료를 보면, 평균 1872달러(190만4000원)다. 보험이 없었다면 남 씨는 3배나 바가지를 쓸 뻔했다. 보험사가 병원비를 이렇게 많이 깎을 수 있는 이유는 병원보다 '갑'이기 때문이다. 대기업 보험사는 제휴 병원에 대규모 환자를 알선하기 때문에, 보험사가 없다면 병원은 수입이 끊긴다. 보험사를 통해 '단체 직장 건강검진'을 받으면, 미국 병원이 검진 비용을 깎아주는 이유이기도 하다.

문제는 '좋은 보험'이 없는 사람들이다. 개인에게는 보험사만큼 막강한 자본과 협상력이 없다. 보험 없는 환자는 바가지를 쓸 확률이 높다. 남 씨는 보험사가 병원과 가격을 협상한다는 사실 자체를 이해할 수 없다. "병원비 때문에 파산하는 사람이 많은 것(2007년 기준, 전체 미국 파산자의 62%)도 문제지만, 병원비를 협상하는 데 엄청난 사회적 비용이 드는 것도 문제 아닐까요?"

564만 원 불렀지만 깎아줄게, 91만7000원으로

ⓒ남수경

만 50세인 남 씨의 남편이 한국에서 검진을 받았다면 어땠을까? 한국에서 만 50세 성인은 '국가 암 검진' 사업에 따라, 5대 암 중 하나인 대장암 검사를 받을 수 있다. '분변 잠혈 검사'를 통해 이상이 발견되면, 소득 상위 50%는 전체 진료비(7만2000원)의 10%만 내고 대장 내시경 검사를 받는다. 나머지는 건강보험공단이 내준다. 소득 하위 50%는 무료다.

'국가 암 검진'이 아닌 본인 희망에 따른 검진이라면? 경우에 따라 건강보험이 적용되지 않을 수 있다. 비보험 검사라고 하더라도, 미국보다는 가격이 싸다. 한국에서 일반 내시경(조직검사 포함 시) 비용은 8만~10만 원, 전신 마취를 하는 수면 내시경은 13만~20만 원 선이다.

여기서 드는 의문. 똑같은 비보험 항목인데, 왜 한국보다 미국이 비쌀까? 이상이 제주대 의대 교수는 "건강보험 가격이 비보험 항목 가격의 기준이 되기 때문"이라고 설명한다. 비유하자면, 기본 라면(건강보험 적용 진료)이 1000원인데, 치즈 라면(비보험 진료)이 나왔다고 해서 시장이 가격을 1만 원씩 부를 수 없다는 것이다. 기본 라면 가격이 1000원이라면, 치즈 라면 가격은 3000원 정도로 형성된다.

"하필 보험 없을 때 다쳤다, 1627만 원을 냈다"

'병원이 마음대로 부른 가격' 때문에 고생한 환자도 있다. 18년째 미국에 사는 이형열(53) 씨는 2012년 산악자전거를 타다가 어깨뼈가 세 조각 나는 사고를 겪었다. 수술하면서 그가 낸 돈은 무려 1만6000달러(1627만5000원)였다. "그야말로 뼈아픈 경험이죠."

이 씨가 다니는 미국 회사에서는 직원들에게 한 달에 400달러(40만7000원)짜리 민간 보험을 제공했다. 그런데 그는 회사가 기존 보험 계약을 해지하고 새로운 보험사를 물색하던 중에 다쳤다. 치료비 전액을 고스란히 이 씨가 물었음은 물론이다.

일단, 산에서 다쳤으니 911 구급차를 불렀다. 한국에서 119 구급차는 세금으로 운영하지만, 미국 911 구급차는 택시처럼 거리에 따라서 환자에게 돈을 받는다. 구급차 비용으로 2000달러(203만7000원) 정도가 청구됐다. 다음으로 어깨 MRI를 찍었는데, 한국에서 35만~50만 원 정도 하던 비용이 미국에서는 평균 1013달러(103만4000원) 정도 한다. 나머지는 수술비 등 병원비다.

건강보험심사평가원 자료를 보면, 국내 237개 종합병원의 건강보험이 적용되는 평균 어깨 수술비용은 226만 원이다(비급여 제외). 평균 입원일 수는 12.9일이다. 비급여 진료비 100만~200만 원까지 포함하면, 전체 추정 진료비 300만~500만 원 가운데 이 씨는 150만~250만 원 정도 냈을 것으로 보인다.

연봉은 깎여도 보험은 양보 못하는 나라, 미국

올해 회사에서 퇴직한 이 씨는 보험 때문에 걱정이 태산이다. 자영업자나 은퇴자들은 '직장 의료 보험'을 들 수 없다. 전에 직장에서 들어줬던 400달러짜리 똑같은 보험 상품을 개인이 들려면, 600~700달러(61만4000원~71만6000원)는 내야 한다. 직장 보험은 '단체 가입'하니 보험사가 보험료를 할인해주는데, 개인은 그렇지 않은 탓이다.

"차라리 극빈층이면 정부가 공공보험(메디케이드)을 들어주니 좀 나은데, 여기서 저같이 애매한 중산층들이 힘들어요."

변호사 남 씨도 마찬가지 고민을 안고 산다. 비싼 보험료 때문에 회사를 못 그만둔다. 스트레스로 몸이 좋지 않아도 휴직도 못 한다. 회사 때문에 오는 병을, 회사가 제공하는 보험으로 치료하면서 계속 회사에 다닐 것인가? 아니면 보험료 4500만 원을 전액 내고 잠시 휴직할 것인가? 보험 없이 휴직하고 불안에 떨 것인가? 그가 요즘 처한 딜레마다. 물론 그의 결론은 '계속 다닌다'이다.

"남편이 자영업자라서, 제 직장 보험에 의존하고 있어요. 남편이 저보고 보험 때문에 회사 관두지 말래요. '네가 회사 쉬면 월급은 아껴서 살겠는데, 보험료 몇만 달러는 어쩔 거냐고.' 임금은 깎여도 보험은 양보 못 하는 곳이 미국이에요."

전체댓글 0