경제개혁연대는 7일 '상호출자제한기업집단의 연결 부채비율 분석' 보고서를 내고 40대 대기업집단의 지난해 말 부채비율을 발표했다. 지난달 1일 공정위 발표 결과가 대체로 양호했던 반면 이번 보고서에서는 상당수 대기업집단의 부채비율이 200%가 넘는 것으로 나타났다.

조사는 공정위가 뽑은 48개 상호출자제한기업집단 중에서 6개 공기업집단과 올해 신규로 지정한 에스-오일, 한국투자금융을 제외한 40개 기업집단을 대상으로 실시했다. 기업집단 내에서는 소속 계열사 중 외부감사 대상회사와 비금융업종 회사가 조사대상으로 뽑혔다.

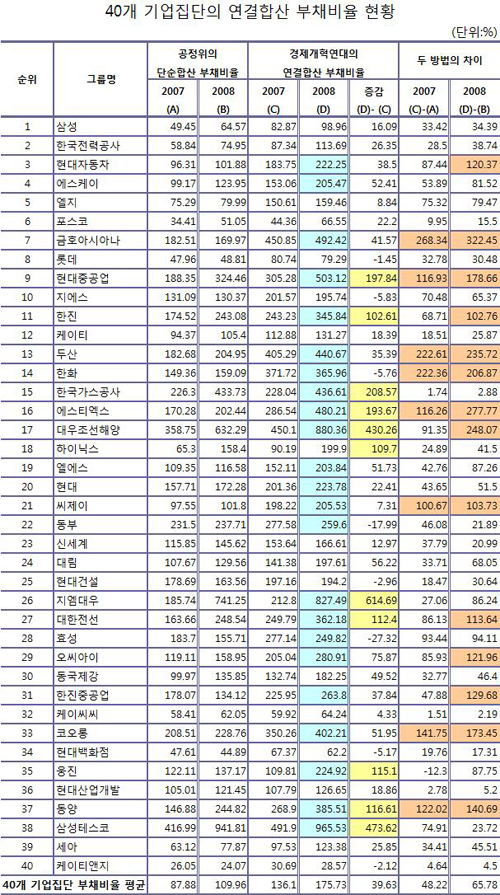

대기업 태반, 부채비율 200% 초과…900%대도 있어

보고서에 따르면 재무건전성 불건전 수준으로 평가할 수 있는 부채비율 200% 이상 대기업집단이 조사대상의 절반이 넘는 23개에 달했다. △현대자동차그룹(222.25%) △SK그룹(205.47%) △CJ그룹(205.53%) △효성그룹(249.82%) 등 상당수 재벌그룹의 지난해 말 부채비율이 200%를 넘었다. 각각 101.88%, 123.95%, 101.80%, 155.71%(이상 위 나열 순)에 머물렀던 공정위 발표와 현격히 차이난다.

"대기업 집단의 구조조정이 필요하지만 외환위기 당시와 비교하면 자산건전성이 매우 높다"는 정부 발표와 달리 부채비율이 400%를 초과해 위험수준에 이른 대기업집단도 상당수였다.

공정위 발표 시 169.97%의 부채비율을 기록해 유동성 위기 논란에 비해 건전한 재무구조를 보였던 금호아시아나그룹의 경제개혁연대 조사 결과는 492.42%였다.

△한진그룹(243.08%→345.84%) △한화그룹(159.09%→365.96%) △코오롱그룹(228.76%→402.21%) 등도 공정위 발표에 비해 재무구조 부담이 상당한 것으로 조사됐다. 이들 그룹 다수는 최근 공격적 인수합병(M&A)으로 외형을 크게 확장한 기업이다.

조사 결과 2007년 말에 비해 지난해 말 부채비율이 높아진 기업집단은 32개에 달했으며, 이 중 12개 기업집단은 1년 만에 부채비율이 100%포인트 이상 증가했다. 삼성테스코는 부채비율이 965.53%에 달했다. 이는 2007년 말에 비해 474%포인트가량 증가한 것이다.

순위별로 10개 그룹씩 나눠보면, 1~10위 그룹과 31~40위 그룹은 비교적 안정된 재무구조를 보였지만 가운데 두 그룹(11~20위, 21~30위)의 평균 부채비율은 200%를 초과했고 2007년 대비 크게 증가했다.

경제개혁연대는 "지난해 글로벌 금융위기 여파로 대다수 기업집단의 재무안정성이 악화된 것"이라며 "일부 기업집단의 경우 심각한 구조조정의 필요성에 직면했다"고 밝혔다.

|

| ▲경제개혁연대 제공. ⓒ프레시안 |

공정위 발표를 못 믿는 이유

경제개혁연대가 발표한 수치가 공정위 조사 결과와 크게 차이 나는 이유는 분석 대상 재무제표가 다르고 분석 방법도 다르기 때문이다.

먼저 공정위의 경우, 소속 계열사의 개별재무제표를 단순 합산해 기업집단 부채비율을 산정했다.

예를 들어 자산 900, 일반부채 500, 자본 600인 모회사가 200을 출자해 일반자산 500인 100% 자회사를 설립했다고 가정할 때, 공정위 조사 방식으로는 모회사와 자회사의 합산 재무제표 자산계정에 일반자산 1400(900+500), 자회사 주식 200이 계상되고 부채 및 자본 계정에는 일반부채 800, 자본 800이 계상된다. 따라서 부채비율은 100%(부채/자본)이다. (하단 그림 참고)

.JPG)

|

| ▲경제개혁연대 제공. ⓒ프레시안 |

하지만 이는 한국 대기업집단의 특수성을 제대로 반영하지 못했다. 한국 기업집단은 계열사 간 출자와 내부거래 규모가 매우 커 개별재무제표를 단순 합산하면 실제보다 회사 실적과 자산이 부풀려지고 부채는 줄어들 가능성이 높기 때문이다.

반면 연결재무제표에 계상된 수치로 계산하면 답이 완전히 달라진다. 연결재무제표로 두 회사 대차대조표를 작성하면 자산 계정에는 일반자산 1400만 잡히고 부채 및 자본 계정에는 일반부채 800, 자본 600(모회사 자본)이 계상된다. 따라서 부채비율은 133%로 늘어난다.

이와 같은 결과가 나오는 까닭은 연결재무제표가 자회사 주식출자분과 내부거래 내역을 제거하기 때문이다. 연결재무제표는 상호 독립적인 법인이지만 자회사-모회사 관계처럼 사실상 하나의 집단으로 볼 수 있는 기업군을 단일 회사로 인식하고 작성한 재무제표다.

경제개혁연대 조사 자료, 공정위 자료보다 신뢰성 높아

공정위와 달리 경제개혁연대는 연결재무제표를 합산해 부채비율을 산정했다(이하 연결합산 부채비율).

연결대상에 포함되지 않는 계열사의 경우 개별재무제표에 계상된 계열사 주식가액을 각각 자산과 자본에서 뺐다. 그대로 합산한다면 공정위 발표처럼 자산과 자본이 과대평가되기 때문이다.

예를 들어 삼성에버랜드는 연결재무제표 대상이 아니라 개별재무제표를 합산에 사용해야 하는데, 이 회사가 보유한 크레듀, 삼성엔지니어링 등의 주식은 다른 회사의 연결대상이다. 따라서 보유 주식가액을 빼지 않으면 이중계산돼 실제보다 부풀려진 재무정보가 산출된다.

경제개혁연대가 이와 같은 기준으로 계산한 재무정보의 신뢰도가 어느 정도인지를 알아보기 위해 결합재무제표 작성대상인 10개 그룹의 결합재무제표 부채비율과 연결합산 부채비율을 비교해봤다.

.JPG)

|

| ▲경제개혁연대 제공. ⓒ프레시안 |

그 결과 모든 대상 기업집단에서 결합재무제표 부채비율과 연결합산 부채비율의 차이가 결합재무제표 부채비율과 공정위 발표 부채비율 간 차이보다 적었다. 경제개혁연대 조사 자료가 공정위 조사자료보다 기업집단의 재무정보를 보다 정확하게 보여준 셈이다.

삼성그룹의 경우 결합재무제표 부채비율 75.15%, 연결합산 부채비율 82.83%였던 반면 공정위 발표 부채비율은 49.45%였다. GS그룹도 208.48%와 197.88%(결합, 연결 순)를 각각 기록해 131.09%에 그친 공정위 발표안보다 경제개혁연대 안이 더 정확했다.

보고서를 작성한 채이배 회계사(좋은기업지배구조연구소)는 "연결재무제표를 기준으로 기업집단의 재무건전성을 다시 파악한 결과, 대기업도 결코 안심할 상황이 아니라는 사실을 확인할 수 있었다"며 "조속히 구조조정을 시행해야 한다"고 강조했다.

또 "공정위가 발표한 개별재무제표의 단순 합산 자료를 이용할 경우 부채비율을 과소평가할 소지가 다분하다"며 "이처럼 잘못된 재무정보를 사용할 경우 해당 기업의 의사결정자는 물론 감독당국과 시장 역시 구조조정의 필요성을 간과할 위험이 있다"고 덧붙였다.

| 결합재무제표가 필요한 까닭 경제개혁연대 보고서에도 허점이 있다. 연결재무제표 작성대상이 적어 그룹 전체 재무상태를 일관된 기준으로 파악하기 어려운 데다, 계열사 간 모든 내부거래를 파악하는 것도 사실상 불가능하기 때문이다. 연결재무제표 작성대상 범위는 '지배와 종속관계에 있는 국내외 회사'며, 그 기준은 △지분의 50%를 초과해 소유하는 경우 △지분을 30% 이상 소유하면서 최다출자자인 경우 △이사회 등 구성원의 과반수 이상을 임면할 수 있는 권한을 가진 경우 등으로 제한돼 있다. 따라서 조건을 만족하지 못하면 연결재무제표 작성 의무가 없다. 삼성전자의 경우 지난해 말 기준으로 연결재무제표 작성대상에 포함된 국내 계열사는 삼성광주전자, 삼성카드, 스테코, 세메스, 세크론 등 10개사에 불과하다. 삼성물산, 삼성전기, 삼성SDI, 삼성중공업 등 기타 핵심계열사는 모두 제외된다. 무엇보다 큰 문제는 연결재무제표만으로는 계열사 간 내부거래에 따른 자산과 부채의 과다계상과 그로 인한 부채비율의 과대평가를 파악하기 힘들다는 점이다. 한국적 특수성을 감안할 때, 경제개혁연대의 보고서도 100% 현실을 반영했다고 보기는 어렵다는 얘기다. 이 때문에 결합재무제표 작성대상을 더욱 늘려야 시장에 제대로 된 기업정보가 유통될 수 있다는 의견이 제기된다. 결합재무제표는 기본적으로 작성방법이 연결재무제표와 동일하지만 단순 자회사뿐만 아니라 오너의 실질 지배구조가 미치는 모든 계열사를 연결대상에 포함시킨다는 점이 특징이다. 연결재무제표가 단순히 지분구조에 따라 계열사를 묶는다면 결합재무제표는 총수일가의 지배권을 바탕으로 그룹 전체를 하나의 회사로 묶는다고 볼 수 있다. 지난 1998년 한국의 재벌구조 특성을 감안해 도입됐다. 경제개혁연대는 "내부거래로 인한 채권·채무금액이 큰 기업집단의 경우 연결재무제표 합산방법에 의한 부채비율이 과대평가될 가능성이 많다"며 "기업집단의 재무현황과 경영성과를 보다 정확히 분석하기 위해서는 결합재무제표가 필요하다"고 밝혔다. 하지만 여당은 "일반적인 세계 흐름과 맞지 않는다"는 이유로 지난해 '주식회사의 외부감사에 관한 법률'을 개정해 결합재무제표 제도를 오는 2012년 이후 사업연도부터 폐지키로 결정했다. 다른 나라에 없는 제도를 고집해 기업 부담을 키워서는 안 된다는 논리다. 이에 대해 채이배 회계사는 "개별재무제표 제도 도입 당시 문제가 됐던 재벌의 문어발식 상호출자, 내부거래, 상호 지급보증 등의 문제는 지금도 사라지지 않았다"며 "연결재무제표만으로 모든 계열사가 묶이지 않는 기업집단은 결합재무제표를 봐야만 그룹 전체 재무구조와 경영성과를 파악할 수 있다는 점이 중요하다"고 강조했다. 무엇보다 정부가 현재 구조조정의 기본철학으로 세운 '시장 주도의 구조조정'을 위해 결합재무제표 대상 기업이 더 많아져야 한다는 평가다. 시장 참여자가 그룹 전체 지배구조를 투명하게 파악할 수 있어야 시장의 정보격차가 줄어들어 시장주도의 구조조정이 이행될 수 있고, 그에 따라 신용창출도 활성화될 수 있기 때문이다.

|

.JPG)

전체댓글 0