안진회계법인이 쌍용자동차의 2008년 말 회계감사조서를 3차례에 걸쳐 변조했다는 주장이 제기됐다. 대량 해고의 논리적 근거가 될 수 있는 '긴박한 경영상의 위기'를 가공하는 과정에서 나온 회계 변조라는 설명이다. 이는 앞서 드러난 유형자산손상차손 과대계상 행위보다 엄한 처벌을 받는 '회계 조작'에 속한다.

금속노조 쌍용차지부와 민주노총, 민주사회를위한변호사모임, 투기감시센터 등은 19일 서울 중구 프란치스코 회관에서 기자 간담회를 열고 "쌍용차는 해고무효확인소송 1심 재판부와 2심 재판부, 그리고 금융감독원에 제각각인 감사 조서를 제출했다"며 "쌍용차가 제출한 감사 조서 총 4종류를 분석한 결과, 변조 사실이 확인돼 안진회계법인을 '주식회사 외부감사에 관한 법률' 위반 혐의로 고발한다"고 밝혔다.

쌍용자동차는 지금까지 두 종류의 감사조서와 두 종류의 순매각가치 검토 조서를 법원과 금감원에 제출했다. 1심 재판부에는 '#5690'이란 숫자를 붙인 조서를 제출했고 금감원에는 #5690과 이 조서의 하위 문서(순매각가치 검토 조서) #5690-1을 제출했다. 그러고 나서 회계 조작 논란이 본격화된 2심 재판부에는 새로운 감사조서인 #5691과 금감원에 제출한 것과 문서 숫자는 같지만 내용은 다른 #5690-1을 제출했다.

제출날짜 | 제출대상 | 제출한 감사조서 |

2011. 11. 10. | 1심 법원 | #5690 |

2011. 11. 16. | 금감원(1차) | #5690, 5690-1 |

2011. 11. 30. | 금감원(2차) | #5691 |

2013. 12. 10. | 2심 법원 | #5691 |

2013. 12. 30. | 2심 법원 | #5690-1 |

"변조로 작성된 문서엔 작성 일자와 작성자 서명도 없어"

해고자들은 안진이 원본 조서인 #5690을 변조해 #5691을 만들어 금감원과 2심 재판부에 제출한 것으로 보고 있다. 즉, 정리해고를 정당화할 수 있도록 유형자산 손상차손을 과장해 #5690을 작성했다가, 금감원 감리 과정에서 문제가 되자 이를 은폐하기 위해, 변조한 조서 #5691을 새로 만들어 제출했단 의혹이다.

이는 두 조서가 문서의 개관(Overview)과 감사 절차(Procedure) 내용에선 토씨 하나 다르지 않지만 #5691에는 감사조서에 반드시 있어야 하는 '작성 일자'와 '작성자 서명'이 적혀 있지 않다는 점, #5691에서 #5690보다 크게 증가한 '현금지출고정비(4300여억)'는 애초에 바뀔 수 없는 숫자라는 점 때문이다.

민변 장석우 변호사는 "현금지출고정비는 생산량이 변한다고, 그에 따라서 변하는 비용이 아니며 이는 금감원과 안진에서도 인정하는 바"라고 설명했다. 장 변호사는 "그럼에도 안진은 '#5690은 최종재무제표에 반영하지 않은 손상차손 권유문서'라며 변조 사실을 부인하나, 이는 상식을 벗어나는 논리"라고 지적했다. "1심 재판부와 금감원이 손상차손 조서를 가져오라고 했는데 최종 조서가 아닌 중간 단계의 권유 조서를 제출하는 것은 있을 수 없는 일"이라는 것이다.

왜 변조해야 했나

그렇다면 조서 #5690에 어떤 문제가 있었기에 추후에 변조를 하게 됐다는 걸까. 이들은 애초 #5690 조서에 △ 공통자산 장부가액 누락 △ 유형자산 장부가액을 초과하는 유형자산손상차손 계상 △ 감사조서와 감사보고서(최종 재무제표) 상 손상차손 금액 불일치 등의 문제가 있었다고 설명했다.

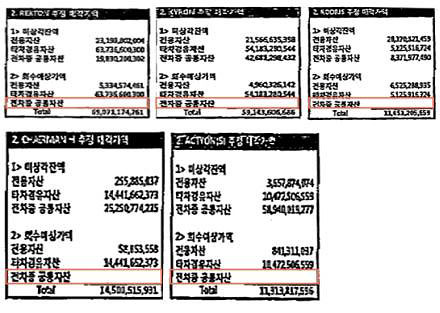

이날 공개된 #5690 조서 일부를 보면, 손상차손을 하는 자산의 '처분·잔존 가치' 계산 과정에서 공통자산 장부가액(1357억) 전액이 누락돼 있다. (위 그림 참조.) 전용자산과 혼류자산(둘 이상 차종에 함께 쓰이는 유형자산) 전액은 합산해놓고, 오로지 공통자산 장부가액만 누락된 것은 기존에 설정해 놓은 처분․잔존 가치를 결정하는 계산식에 어긋난단 설명이다.

또한 차종 로디우스와 액티언 스포츠(S)의 경우, '관련유형자산 장부가액'이 유형자산손상차손을 142억 원가량 초과한다. 그러나 상식적으로나 회계 논리로나 손상차손 금액이 장부가액보다 클 수는 없다.

게다가 #5690이 결론 내린 손상차손은 4618억 원이다. 이는 쌍용차의 최종 회계 감사보고서에 적시된 손상차손 5177억 원보다 559억 원이 적은 숫자다. 장석우 변호사는 "감사조서와 감사보고서 사이의 이렇게 큰 손상차손 숫자는 있을 수 없는 일"이라고 설명했다. 회계감사보고서는 앞서 작성된 감사조서를 토대로 작성되기 때문이다.

차 종 | #5690조서 | #5690-1조서(법원) | #5691조서 |

액티언 | 49억8200만 | 46억1500만 | △ 96억7600만 |

액티언 스포츠 | △ 140억6000만 | △ 74억1100만 | 3억7400만 |

카이런 | 195억5400만 | 143억6200만 | 12억3400만 |

렉스턴 | 746억3900만 | 637억6600만 | 55억4100만 |

로디우스 | △ 127억7100만 | △ 115억4900만 | △ 735억3900만 |

체어맨H | 3716억1500만 | 2056억8400만 | 1435억7800만 |

체어맨W | 2665억7600만 | 2911억3600만 | 2528억3700만 |

합 계 | 7231억89만 | 5606억300만 | 3246억4900만 |

▲ 쌍용차지부와 민변 등이 조서 세 개의 차종별 유형자산 사용가치의 산정액을 정리한 표. (단위 : 원)

두 번째 변조 의심은 조서 #5690과 #5690-1의 차이에서 제기된다. #5690-1이 #5690의 하위 조서임에도 액티언, 액티언 스포츠, 카이런 등 7개 차종의 유형자산 사용가치가 제각각이기 때문이다. (위 표 참조)

김경률 회계사는 "회계사들은 보통 엑셀 프로그램을 활용해 감사조서를 작성하고 한 조서에서 다른 조서에 있는 금액을 참조하는 경우, 그 금액을 자동으로 끌어오게 된다"며 "숫자가 일치하는 않는 것은 도저히 있을 수 없는 일"이라고 설명했다.

마지막으로 금감원에 제출한 #5690-1과 2심 재판부에 제출한 #5690-1 조서에도 같아야 할 숫자가 달라 변조 가능성이 제기된다. 이날 공개된 양 조서 일부를 보면, 카이런의 유형자산 사용가치가 금감원 제출 조서에는 141억4700만 원이었고 법원에 제출된 조서에는 143억6200만 원이었다.

'감사조서 변조'로 추가 고발…"검찰, 진상 규명해야"

이에 따라 쌍용차지부와 민주노총, 투기감시센터 등은 안진회계법인 이재술 대표와 소속 회계사 4명 등 총 5명을 '주식회사 외부감사에 관한 법률' 위반으로 검찰에 고발한다고 밝혔다. 이는 앞서 유형차산손상차손 과대계상의 혐의를 물었던 것과는 별도의 고발이다.

이들은 "2008년 말 회계에 대한 조작이 이루어짐에 따라 2646명에 대한 구조조정 방안이 도출되고, 그 결과 많은 노동자와 그 가족이 억울하게 숨지고 계산할 수 없을 정도의 막심한 피해를 입었다"며 "감사조서 변조는 유형자산손상차손 과대계상보다 형이 더욱 무거운 중대 범죄 행위인 만큼 철저한 수사를 통해 검찰이 진상을 규명해야 할 것"이라고 주장했다.

18일 검찰이 회계 조작 혐의로 고발된 쌍용차 전․현직 대표에 대해 무혐의 처분을 내린 것과 관련해서도 비판이 쏟아졌다. 이들은 "검찰은 쌍용차 측의 손을 들어준 근거로 금감원 보고서와 2심 재판 때 특별감정인으로 선임됐던 최종학 교수의 주장, 안진 또는 쌍용차가 작성한 감사 조서와 보고서를 내세웠다"며 "그러나 이들은 '증거'가 아니라 회계 조작을 입증하기 위한 '조사 대상'"이라고 비판했다.

양형근 지부 조직실장은 "지난달 7일 고법이 '해고 무표' 판결을 내림으로써 해고자들은 눈물을 흘렸고 희망을 보았었다"며 "그러나 검찰의 회계조작 무혐의 처분으로 노동자들의 희망은 또다시 꺾였다. 고법 판결 내용마저 뒤집는 상식이 통하지 않는 불기소 처분에 경악했다"고 말했다.

전체댓글 0