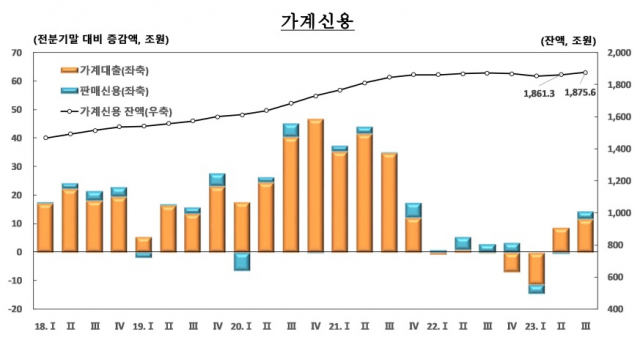

3분기 가계 빚이 14조 원 넘게 증가했다. 약 2년 내 최대 폭의 증가세다. 주택담보대출 잔액은 역대 최대로 불어났다. 가계 신용 위험이 점차 커지고 있다.

21일 한국은행이 발표한 '3분기 가계신용(잠정)' 자료를 보면, 올 3분기 가계신용 잔액은 전분기 대비 14조3000억 원 증가해 1875조6000억 원이 됐다. 역대 최대 기록을 또 경신했다.

이에 따라 가계신용 잔액은 2분기에 이어 두 개 분기 연속 증가했다. 시중금리 인상에도 불구하고 가계 빚이 급증하면서 1900조 원을 목전에 두게 됐다.

이 같은 증가 폭은 2021년 4분기(17조4000억 원) 이후 분기 기준 가장 컸다. 당시가 코로나19 팬데믹 대응 과정에서 가계부채가 급증한 반면, 이번에는 시중금리 인상에도 불구하고 증가세가 거셌다.

가계신용은 가계대출에 신용카드 사용액 등의 '판매신용'을 더한 가계의 부채 지표다. 3분기 가계신용 세부 내역을 보면 가계대출이 1759조1000억 원, 판매신용은 116조6000억 원이었다.

가계대출은 전분기 말 대비 11조7000억 원 증가했다. 증가세로 전환한 2분기에 이거 2개 분기 연속 증가했다. 3분기 판매신용은 전분기 대비 2조6000억 원 증가했다.

가계대출 증가의 주원인은 주택담보대출이다. 3분기 주담대 잔액은 전분기 대비 17조3000억 원 증가한 1049조1000억 원이었다. 역대 최대 규모다.

주담대 증가 폭(17.3조 원)이 전체 가계신용 증가 폭(14.3조 원)보다 컸다. 즉 가계가 나머지 빚은 줄였으나 주담대는 늘렸다.

시중금리 인상에도 불구하고 주담대 증가세가 멈추지 않음에 따라 가계부채 위험은 그만큼 더 커졌다.

3분기 예금취급기관의 가계대출 잔액은 전분기 대비 5조2000억 원 증가한 1228조3000억 원이었다. 예금은행의 가계대출 잔액이 전분기 대비 10조 원 증가한 904조5000억 원이었고 비은행예금취급기관은 4조8000억 원 감소한 323조7000억 원이었다.

기타금융기관의 3분기 말 가계대출 잔액은 전분기 대비 6조5000억 원 증가한 530조8000억 원이었다.

예금은행 대출이 증가한 주원인이 주담대였다. 예금은행이 취급한 주담대의 3분기 말 잔액은 전분기 대비 11조5000억 원 증가한 659조4000억 원이었다. 반면 기타대출은 1조5000억 원 감소했다. 비은행예금취급기관의 주담대 잔액은 소폭(7000억 원) 감소했으나 기타금융기관의 경우 6조4000억 원 증가했다.

비은행예금취급기관에는 상호저축은행, 신용협동조합, 우체국예금, 새마을금고 등이 포함된다. 기타금융기관에는 보험사, 연기금, 여신회사 등이 포함된다.

전체댓글 0