인도네시아 제련소·ESS 수요 확대 효과…가족사 실적 동반 반등

헝가리 양극재 공장 가동·IGIP 프로젝트 추진…글로벌 밸류체인 강화로 수익성 제고

이차전지 소재 기업 에코프로가 전방 산업 회복과 메탈 가격 상승, 해외 투자 성과에 힘입어 흑자 기조를 이어가며 수익성 개선에 속도를 내고 있다.

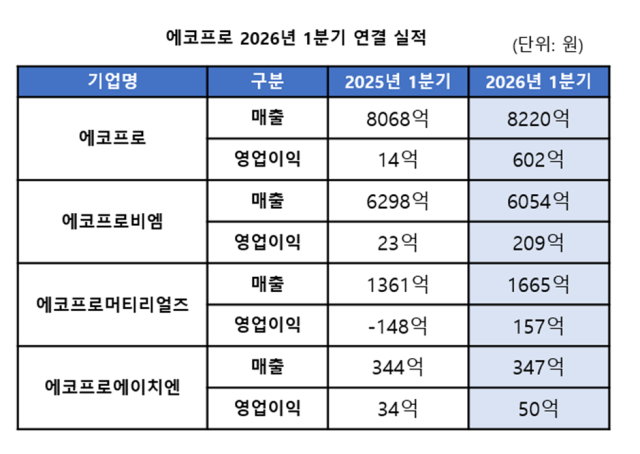

에코프로는 2026년 1분기 연결 기준 매출 8220억 원, 영업이익 602억 원을 기록했다.

매출은 전년 동기 대비 소폭 증가했지만, 영업이익은 42배 급증하며 수익성이 크게 개선됐다.

이는 이차전지 소재 계열사의 실적 반등과 인도네시아 니켈 제련소 ‘GEN’ 연결 효과, 광물 가격 상승이 복합적으로 작용한 결과다.

특히 수산화리튬 가격이 지난해 4분기 1kg당 10.3달러에서 올해 1분기 18.5달러로 약 80% 상승하면서 제품 판가가 개선됐고, 양극재·전구체 등 핵심 소재 사업 전반의 수익성이 회복됐다.

주요 자회사인 에코프로비엠은 전기차 및 ESS 수요 확대에 힘입어 영업이익이 크게 증가했고, 에코프로머티리얼즈는 전구체 판매 확대와 해외 사업 편입 효과로 흑자 기조를 이어갔다.

반도체 소재 사업을 담당하는 에코프로에이치엔 역시 고객사 투자 확대에 따른 수요 증가로 실적이 개선되며 그룹 전반의 균형 잡힌 성장을 뒷받침했다.

에코프로는 향후 글로벌 생산 거점 확대를 통해 성장세를 이어간다는 전략이다.

인도네시아 모로왈리 산업단지(IMIP)에 이은 2단계 프로젝트인 IGIP를 추진 중이며, 니켈 제련소 양산이 본격화될 경우 원가 경쟁력이 한층 강화될 전망이다.

또한 2분기부터 헝가리 양극재 공장이 가동되면 유럽 현지 공급망 구축과 고객 다변화가 본격화될 것으로 기대된다.

여기에 ESS용 소재 외부 판매 확대와 신규 완성차 고객사 확보도 실적 성장 요인으로 작용할 전망이다.

송호준 에코프로 대표는 “광물 가격 상승 효과가 2분기부터 본격 반영되며 실적 개선 속도가 더욱 빨라질 것”이라며 “글로벌 밸류체인 강화와 공정 혁신을 통해 안정적인 흑자 구조를 공고히 하겠다”고 말했다.

구글에서 프레시안을 더 자주 만나기

전체댓글 0