앞의 글에서, OECD 연금보고서를 토대로 국민연금의 소득대체율을 단순 인용하면 곤란하다고 비판하였다. 국민연금의 하후상박 급여구조를 유의해야 하며, 기초연금이 포함되지 않은 사실도 직시해야 한다. 이뿐만이 아니다. OECD 연금보고서의 소득대체율 계산에서 중요한 영향을 미치는 변수가 의무가입기간이다. 이번 글에서 OECD 연금보고서의 소득대체율 특징을 종합정리하고, 소득대체율을 객관적으로 평가하는 대안 지표를 제안한다.

☞ 관련 기사 : 연금개혁 논의-국민연금 소득대체율 ① 국민연금 소득대체율, 외국보다 낮은가?

OECD 소득대체율 수준: 의무가입기간에 따라 달라져

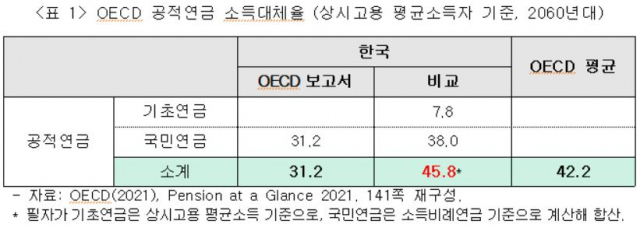

가입자단체들이 OECD 보고서에서 국민연금의 낮은 소득대체율 수치만 강조하고 있지만, 정작 OECD 보고서는 2021년 한국의 소득대체율 수치를 변경하면서 국민연금의 특수성을 반영한 또 하나의 소득대체율을 제시한다.

연금보고서의 별첨자료인 개별 국가 리포트는 앞에서 제시한 소득대체율 31.2%와 함께 국민연금 가입자 평균소득 기준으로 계산한 소득대체율 38.0%도 제시한다. 보고서 본문에는 OECD 분석틀을 일괄 적용한 수치를 담고, 한국 개별리포트에서는 국민연금의 재분배 급여구조에 따른 수치까지 제공한 것이다.

그런데 한국 개별리포트에서 국민연금의 소득대체율이 40%가 아니고 38%인 이유는 무엇일까? 사실 OECD 연금보고서의 소득대체율은 발간될 때마다 수치가 달라져 역시 주의해서 보아야 한다. 예를 들어, 2017년 연금보고서에서 국민연금 소득대체율은 39.3%, 2019년 보고서에서는 37.3%였다. 왜 지난번에는 2%p. 떨어졌을까?

OECD 연금보고서의 소득대체율 산정에는 의무가입기간이 중요한 영향을 미친다. 2017년 연금보고서는 20세에 국민연금에 가입한 사람이 법적 의무가입기간까지 완전 가입했을 때의 소득대체율을 계산했다. 국민연금은 20세에서 60세까지 40년 가입하므로 40% 소득대체율이 도출된다(OECD 연금산식의 변수 영향으로 39.3%으로 도출). 그런데 2019년에는 가입 출발점을 22세 청년으로 변경했다. 즉 의무가입기간이 2년 줄어드니 OECD 보고서에서 소득대체율도 2%p. 낮아진 것으로 이해된다.

여기서 문제는 나라별로 의무가입기간이 다르다는 점이다. 한국 국민연금은 OECD 연금보고서에서 22세부터 60세까지 의무가입기간이 38년으로 가장 짧은 나라이다. 개별리포트에서 국민연금 소득대체율이 38%로 제시된 이유이다. 반면 다른 나라들은 의무가입기간이 수급개시연령과 대체로 비슷해 65세 이상으로 가정된다. 우리보다 오래 가입하는 것으로 설정하니 그만큼 소득대체율 수치도 올라간다.

이처럼 OECD 보고서의 소득대체율은 연금제도의 급여 수준과 별개로 의무가입이 길수록 수치가 높아지는 특성을 지닌다. 다른 나라 공적연금 소득대체율이 한국보다 높아지는 이유 중 하나이다. OECD 보고서의 국민연금 소득대체율을 올리고 싶은가? 보험료율 인상이 수반되는 명목 소득대체율을 올리지 않고도 효과적인 방안이 있다. 의무가입기간을 현행 60세에서 65세 늘리면 OECD 보고서에서 소득대체율은 5%p. 올라 갈 수 있다.

정리하자. OECD 연금보고서에서 소득대체율을 이해할 때는 단순비교를 넘어서야 한다. 국민연금이 지닌 재분배 급여구조, 짧은 의무가입기간 설계, 기초연금의 미포함 등을 무시하고 보고서의 수치만 단순비교하면 제도의 실체를 제대로 파악하지 못할 수 있다.

<표 1>에 정리되어 있듯이, 의무가입기간을 통제하지 않더라도, 국민연금은 소득비례연금으로 가정하면 평균소득자 소득대체율이 38%이다. 여기에 기초연금 소득대체율 7.8%를 합치면 한국의 공적연금 소득대체율은 45.8%에 달한다. 한국 공적연금을 온전히 반영하면, OECD 회원국 평균에 미달하지 않는다.

공적연금의 소득대체율 지표는 지급률

그러면 공적연금에서 소득대체율 수준은 무엇으로 알 수 있는가? 연금에서 소득대체율의 높낮이를 객관적으로 보여주는 지표는 지급률이다. 이는 가입자가 1년간 보험료를 내면 소득의 몇 %가 연금급여로 계산되는지를 보여주는 지표이다. 국민연금 소득대체율이 40%인 이유는 1년 가입하면 소득의 1%를 연금으로 지급하므로 40년 가입하면 소득대체율이 40%가 된다.

이미 특수직역연금에서는 지급률이 소득대체율 수준을 가리키는 지표로 자리잡아 왔다. 예를 들어, 공무원연금은 2035년 기준 지급률이 1.7%이다. 20년 가입하면 소득의 34%를 받게 되며, 최대 가입기간 36년을 모두 채우면 소득의 61.2%(1.7×36)를 나중에 연금으로 받을 것이다.

지금까지 국민연금에서는 지급률 대신 소득대체율이 급여 수준을 보여주는 수치로 사용되어 왔다. 물론 시민들이 이해하기 쉬운 방식이어서 국내에서 사용하면 아무런 문제가 없다. 그런데 외국과 비교할 때는 주의할 점이 많다. 다른 급여구조, 가입기간 등에서 발생하는 수치 착시를 조심해야 한다.

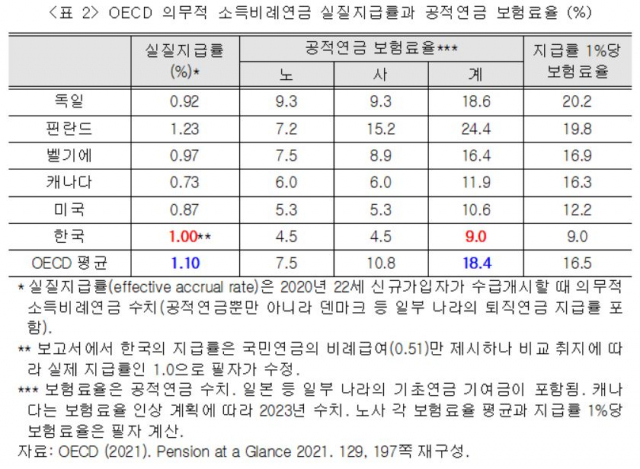

앞으로 공적연금의 급여 수준 비교에는 지급률을 활용할 필요가 있다. 지급률은 가입기간을 통제하고 제도 자체의 급여 수준을 보여준다. <표 2>에서 보듯이, OECD 연금보고서는 공적연금과 일부 나라의 퇴직연금까지 포함해 의무적 소득비례연금의 지급률 정보를 제공한다. 나라마다 지급률이 다르지만 회원국 평균은 1.1%이다.

그런데, 국민연금 급여구조의 특수성으로 인해, OECD 보고서의 지급률 수치에서도 유의할 점이 있다. OECD 연금보고서에서 국민연금의 지급률은 0.51%로 소개된다. 보고서가 제시하는 지급률이 소득비례 기준이어서 국민연금은 급여 중 절반인 비례급여만 산정된 결과다(0.01% 차이는 OECD 산정 변수 차이인 듯). 이에 <표 2>에서 국민연금 지급률은 균등급여까지 포함해 필자가 1.0%로 산정했다. 이러면 국민연금의 지급률은 일부 퇴직연금까지 포함해 산정된 OECD 의무적 소득비례연금 지급률 1.1%와 엇비슷하다고 평가할 수 있다.

정리하면, 공적연금에서 급여 수준을 평가하는 객관적 지표는 지급률이다. 이 기준으로 보면 국민연금의 보장성은 OECD 회원국과 비슷한 수준으로 이해된다.

국민연금 보장성 시각: 명목대체율에서 실질대체율로 전환하자

가입자단체들이 주목하지 않지만, 정작 보고서에서 우리가 관심을 가져야 할 지표는 보험료율이다. <표 2>를 보면, OECD 회원국들의 공적연금 보험료율 평균은 18.4%에 달한다. 여기에는 일본 등 기초연금에도 보험료를 내부는 일부 경우가 포함되어 있지만, 한국 국민연금 9%에 비해서는 무척 높다. 사실상 우리는 국민연금에서 다른 나라에 비해 보험료를 절반 정도만 내고 있다고 말할 수 있다.

지금 한국에서 국민연금을 개혁한다면 핵심 과제는 무엇일까? 명목 소득대체율을 올릴 수 있다면 좋겠지만 이는 보험료율 인상이 수반되는 일이다. 지금도 보험료율이 너무 낮은데 추가 인상이 요구되는 명목 소득대체율 인상은 현실적이지 않다.

국민연금 보장성 강화를 단념하자는 이야기가 아니다. 명목소득대체율 인상 대신 가입기간을 늘려 실질적으로 급여 수준을 높이는 개혁에 집중하자. 이는 불안정 취업자, 지역가입자 등에 대한 과감한 보험료 지원을 요구한다. 이제 국민연금 보장성을 보는 시각을 명목대체율에서 실질대체율로 전환하자.

* 내가만드는복지국가는 의제별 연대 활동을 통해 풀뿌리 시민의 복지 주체 형성을 도모하는 복지단체입니다.

구글에서 프레시안을 더 자주 만나기

전체댓글 0