롯데그룹의 경영권을 둘러싼 다툼이 국내외에서 이목을 끌기에 모자람이 없다. 비난과 비판이 많은 만큼 진단과 처방도 많은데, 거기에 과장과 오해도 들어있다. 롯데그룹의 순환 출자가 턱없이 부풀려졌고, 지주회사의 효능에 대해 잘못 알려진 부분이 있다. '왕자의 난'이 패륜일지라도 없애야 할 것은 황제 경영이며, 가장 필요한 것은 지배 구조와 관련된 제도의 개선이다. 그리고 그것이 재벌 개혁의 핵심이다. (필자)

416개의 순환 출자 고리

롯데그룹을 유별나게 보이게 하는 숫자들 중 하나가 416이다. 이 숫자의 출처는 공정거래위원회다. 공정거래위원회에 따르면, 2015년 4월 1일을 기준으로 지정된 61개 상호 출자 제한 기업 집단 가운데 순환 출자를 보유한 기업 집단은 11개이고, 순환 출자 고리 수는 총 459개다. 그리고 그 가운데 무려 416개가 롯데그룹이 보유한 순환 출자 고리다. 삼성그룹과 현대자동차그룹이 보유한 순환 출자 고리는 각각 10개와 6개다.

그러나 이 숫자는 무의미하다. 공정거래위원회가 나열한 롯데그룹의 순환 출자 고리 416개를 하나씩 살펴보면 다수의 고리가 하나의 마디를 공유하고 있음을 알 수 있다. 그래서 마디 하나만 없애도 다수의 고리가 끊어지고, 여섯 또는 일곱 개의 마디만 없애도 416개의 순환 출자 고리가 모두 끊어진다. 예컨대 롯데쇼핑이 보유하고 있는 롯데알미늄 주식 12만5016주(12.0%)를 매각하면 212개의 순환 출자 고리가 끊어진다. 거기에 더해 롯데건설과 대홍기획이 함께 보유하고 있는 롯데제과 주식 6만5482주(4.6%)를 매각하면 182개의 순환 출자 고리가 추가로 끊어진다. 대략 2300억 원 상당의 주식만 매각하면 394개의 순환 출자 고리가 끊어진다는 것이다.1) 나머지 22개의 순환 출자 고리도 끊으려면 3개 회사가 보유하고 있는 6300억 원 상당의 3개 회사 주식을 매각하면 된다.2) 그리고 롯데그룹이 순환 출자를 완전히 해소한 뒤에도 모든 소속 회사의 내부 지분을 50% 넘게 유지하려면 롯데제과가 900억 원 상당의 자기 주식 4만8860주(3.4%)만 매수하면 된다. 총수 일가나 호텔롯데가 그만큼의 롯데제과 주식을 매수할 수도 있다.

유의미한 순환 출자를 가진 재벌 그룹은 롯데그룹이 아니라 현대자동차그룹과 삼성그룹이다. 현대자동차그룹의 경우 기아자동차와 현대제철이 함께 보유하고 있는 현대모비스 주식 2193만1920주(22.5%)가 6개 순환 출자 고리의 핵심 마디인데, 이 주식을 외부 투자자에게 매각하면 현대모비스의 내부 지분이 32.0%에서 9.5%로 줄어든다. 삼성그룹의 경우 삼성SDI가 보유하고 있는 삼성물산 주식 1154만7819주(7.4%)가 3개 순환 출자 고리의 핵심 마디인데3), 이 주식을 외부 투자자에게 매각하면 삼성물산의 내부 지분이 14.2%에서 6.8%로 줄어든다. 이처럼 결정적인 마디가 롯데그룹의 순환 출자 고리에는 없다.

앞에서 확인한 사실로부터 유추할 수 있듯이, 롯데그룹의 소유 구조나 지배 구조와 관련하여 순환 출자는 거의 아무런 역할도 하지 않는다. 롯데그룹은 얼마간의 주식 매각만으로도 모든 순환 출자를 해소할 수 있고, 그렇게 순환 출자를 해소했을 때 소속 회사들의 내부 지분 규모나 구성에서 달라질 것은 거의 없다. 단언컨대, 롯데그룹의 경영권을 둘러싼 최근의 사태를 두고서 그 원인들 중 하나로 롯데그룹의 순환 출자를 지목하는 진단이나 처방은 틀렸다.

반도체 회로보다 복잡한 지분 구조

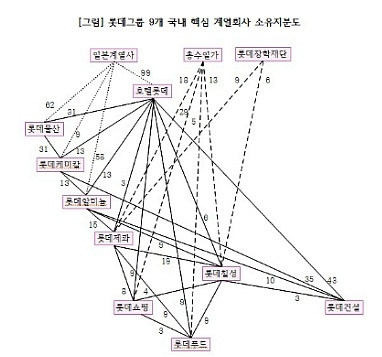

공정거래위원회는 매년 상호 출자 제한 기업 집단의 '소유 지분도'를 그려서 공개하는데, 80개 계열 회사를 가진 롯데그룹의 소유 지분도가 유난히 복잡하다. 그렇지만 67개 계열 회사를 가진 삼성그룹과 51개 계열 회사를 가진 현대자동차그룹의 소유 지분도도 마찬가지로 복잡하다.

재벌 그룹의 소유 지분도가 복잡한 이유로 종종 순환 출자가 꼽힌다. 그러나 앞에서 확인한 대로 순환 출자 해소를 상정하고서 롯데그룹의 소유 지분도를 그리더라도 복잡하기는 거의 마찬가지다. 재벌그룹의 소유 지분도가 복잡한 이유는 주로 다단계 출자와 교차 출자 때문이다. 내가 롯데그룹의 국내 핵심 계열 회사 9개만을 포함하는 소유 지분도를 그려 보았다. 이 그림에서 보듯이 광윤사와 롯데홀딩스를 비롯한 일본 계열 회사로부터 호텔롯데를 비롯한 7개의 국내 계열 회사를 거쳐 롯데푸드에 이르기까지 여덟 단계의 출자가 이뤄졌다. 그리고 롯데칠성의 경우처럼 한 계열 회사가 여러 계열 회사에 출자할 뿐만 아니라 그 한 계열 회사에 다른 여러 계열 회사가 출자하는데, 이런 계열 회사가 여럿 있기에 계열 회사 사이의 출자를 나타내는 선들이 교차할 수밖에 없다. 롯데그룹의 80개 계열 회사 사이의 다단계 출자와 교차 출자를 모두 나타내는 소유 지분도는 훨씬 더 복잡할 것이다.

우리나라의 여러 재벌 그룹에서 다단계 출자는 총수 일가가 적게 소유하고서도 많이 지배하는 수단으로 사용된다. 그러나 롯데그룹에서는 다르다. 호텔롯데, 롯데물산, 롯데알미늄, 롯데건설의 내부 지분이 100%에 가깝고, 롯데쇼핑의 내부 지분이 70%에 이른다. 롯데제과, 롯데칠성음료, 롯데푸드, 롯데케미칼도 내부 지분이 50%를 넘는다. 롯데그룹의 80개 국내 계열 회사 모두의 내부 지분 평균은 77%다.4)

외부 투자자의 주식 지분이 23%라는 것이다. 23%의 외부 지분도 적은 게 아니라고 할 수도 있으나 우리나라의 다른 재벌 그룹에 비하면 훨씬 적은데, 내부 지분이 많고 외부 지분이 적다는 것은 소유와 지배의 괴리가 작다는 것이고, 지배 주주가 회사의 가치를 훼손하면서까지 사익을 취하려는 동기가 작다는 것이다. 물론 사익을 취하려는 동기가 작다고 해서 실제로 취하는 사익이 작으리라는 법은 없다. 그렇지만 삼성그룹의 총수 일가가 에버랜드, 삼성SDS 등을 통해 취한 사익이나 현대자동차그룹의 총수 일가가 글로비스, 현대엠코 등을 통해 취한 사익과 비교한다면 롯데그룹의 총수 일가가 이런저런 방법으로 취한 사익이 그보다 크지는 않을 성싶다.

손가락 경영

다단계 출자와 교차 출자는 회사의 공식 지배 기구가 유명무실한 이유가 되기도 한다. 한 계열 회사에 여러 계열회사가 직접 또는 간접으로 함께 출자하기에 주주나 이사로서의 역할이 제대로 수행되기 어렵다. 예를 들어 호텔롯데를 비롯한 일곱 계열 회사가 함께 롯데푸드의 주식 35%를 소유하고 있는데, 그 일곱 계열 회사가 주주로서의 역할을 제대로 수행할 것 같지 않다.

재벌 그룹 계열 회사의 공식 지배 기구가 유명무실하다는 것은 총수가 모든 계열 회사를 직접 또는 비공식 기구를 통해 사적으로 지배한다는 것이다. 이 점에서 롯데그룹은 우리나라의 다른 재벌그룹과 다르지 않았던 듯하다. 신격호 회장의 '손가락 경영'이 그 증거다. 그렇지만 최근에는 일본 롯데홀딩스의 이사회와 주주 총회가 다른 모습을 보였다.

다시 말하면, 롯데그룹의 소유 지분도가 복잡한 것은 주로 다단계 출자와 교차 출자 때문이며, 이는 삼성그룹이나 현대자동차그룹도 마찬가지다. 그리고 그로 인한 폐해가 다른 재벌 그룹에 비해 롯데그룹에서 더 클 이유가 없다. 특히 공식 지배 기구의 무력화와 총수의 사적 지배는 롯데그룹만 아니라 다른 재벌 그룹에서도 얼마든지 있을 수 있다.

총수의 사적 지배가 재벌 그룹의 복잡한 지분 구조와 무관하지 않다면, 지주 회사가 처방에 포함될 수 있다. 재벌 그룹이 현행 공정거래법을 준수하면서 지주 회사 체제로 전환하기 위해서는 교차 출자를 없애야하기 때문이다. 그러나 지주 회사를 통한 지분 구조의 단순화가 총수의 사적 지배를 없애는 데 얼마나 효력이 있을지 의심스럽다.

그리고 유념할 게 있다. SK그룹의 사례에서 보듯이 우리나라에서 지주 회사는 총수 일가의 지배력을 강화하는 수단으로 사용된다. 핵심 회사를 지주 회사와 자회사로 분할한다는 것은 출자 단계를 하나 늘리는 것이며, 그 과정에서 총수 일가의 지배력이 강화된다. 그리고 그 결과는 총수 일가의 더 심한 사익 편취일 수도 있다. 단지 롯데그룹의 경우에는 총수 일가의 지배력이 이미 충분히 크기에 지주 회사 전환으로 나빠질 것은 없을 듯하다.

골육상쟁

롯데그룹의 경영권을 두고 총수와 그의 두 아들이 다퉜다. 일본의 한 신문은 이 다툼을 '골육상쟁'으로 불렀다. 우리나라 언론에서는 '형제의 난' 또는 '왕자의 난'으로 부르기도 하고 '재벌가 막장 드라마'로 부르기도 하더니 얼마 전부터는 '골육상쟁'으로도 부른다. 넷 중 무엇으로 부르던 부정적인 의미를 담았다는 점에서는 다르지 않다.

그런데 그 다툼의 어느 부분이 나쁘다는 것인가? 아버지의 뜻에 아들이 따르고 형의 뜻에 아우가 따라야 하는데, 형제가 그렇게 하지 않으니 나쁘다는 것인가? 삼부자와 가족이 자기들끼리 의논해서 조용히 결정해야 하는데, 그렇게 하지 않으니 나쁘다는 것인가? 둘 중 어느 쪽이든 나는 동의하지 않는다. 롯데그룹 계열 회사의 주주를 비롯한 여러 이해당사자들에게는 회사를 잘 경영할 사람이 경영권을 갖는 게 중요하고, 그러기 위해서는 경영권에 관한 결정이 총수 일가 바깥에서 이뤄지는 편이 낫다. 다시 말하면, 경영권 승계가 한 가족의 일이어서는 안 된다. 회사의 주주를 비롯한 이해당사자 모두의 일이어야 한다. 그리고 롯데그룹에서는 실제로 얼마간 그렇게 되어가는 듯하다. 우리나라의 다른 재벌 그룹에 비하면 그렇다는 것이다.

자본의 국적

롯데의 '막장 드라마'가 비난만 아니라 분노도 불렀다. 그 분노는 주로 두 가지 사실이 알려지면서 생긴 듯한데, 하나는 롯데그룹의 해외 계열 회사가 국내 계열 회사의 대주주라는 등의 사실이고, 다른 하나는 경영권을 두고 다투는 총수의 두 아들이 우리말을 제대로 못한다는 등의 사실이다. 그리고 그 분노는 롯데그룹의 국내 계열 회사에 대한 불매 운동으로 이어지고 있다. 이런 반응을 어떻게 평가해야 할까?

먼저 묻고 싶은 게 있다. 만약 국내 계열 회사의 대주주가 일본이 아니라 미국에 있는 계열 회사라면, 그리고 만약 총수의 두 아들에게 익숙한 말이 일본어가 아니고 영어라면, 그래도 우리 사회의 반응이 같았을까? 위험한 질문은 피하는 게 좋지만 이런 지적은 가능하겠다. 롯데그룹을 향한 우리 사회의 반응은 자본의 국적을 따지는 것과는 많이 다른 듯하다.

우리 사회가 자본의 국적을 따진 가장 최근의 경우는 제일모직과 삼성물산의 합병 사건에서 찾을 수 있다. 적지 않은 수의 주주가 오로지 엘리엇매너지먼트가 해외 자본이라는 이유로 주주 총회에서 엘리엇매너지먼트와 반대로 투표한 듯하며, 국민연금공단의 선택도 그런 이유와 무관하지 않을 것이다. 그런데 우리 사회가 거듭 이런 식으로 자본의 국적을 따진다면 누구에게 어떤 이득 또는 손실이 될까? 이득을 얻는 사람보다 손실을 입는 사람이 더 많고, 얻는 이득의 합보다 입는 손실의 합이 더 크리라는 게 나의 판단이다. 전문 용어를 빌어 말하면, 지배 주주의 기회주의적 행위가 쉬워지기에 기업 자금 조달의 대리인 비용이 늘어나고, 그만큼 국민 경제가 손실을 입는다.

재벌 개혁

롯데 사태가 재벌 개혁 논의를 되살렸다. 새정치민주연합은 재벌개혁특위를 구성했는데, 거기서 제시된 과제들 중 하나가 소유 구조 개혁으로서 순환 출자 해소와 지주 회사 전환을 포함한다. 그러나 롯데그룹이 소유 구조를 거의 그대로 두고서도 순환 출자를 해소할 수 있음은 이미 지적한 대로다. 지주 회사 전환도 그것만으로는 총수에 의한 지배의 방식이 달라질 수밖에 없는 이유가 되기 어렵다.

새정치민주연합의 재벌개혁특위가 제시한 과제들 중 주목할 만한 것은 상법 개정 등을 통한 지배 구조 개혁이다. 아마도 감사위원회, 사외 이사, 집중 투표, 전자 투표, 주주 대표 소송 등의 제도를 강화하거나 도입하기 위한 법률 개정이 거기에 포함될 텐데, 제대로 된다면 총수의 사적 지배와 전횡을 막는 데 크게 기여할 것이다.

여기서 유념해야 할 게 있다. 총수의 사적 지배와 전횡을 막기 위한 제도 개선이 외국인 주주에 의한 규율의 강화를 가져올 수 있다. 이 가능성을 우리나라 사람들이 어떻게 받아들일까? 그 가능성을 배제하려 한다면 재벌 개혁은 매우 제한적일 수밖에 없다.

1) 상장회사인 롯데제과의 주식은 시장가로 평가했고, 비상장회사인 롯데알미늄의 주식은 장부가로 평가했다.

2) 순환 출자를 해소하는 방식은 하나가 아니다. 상장 회사 주식만을 매각해서 순환 출자를 해소할 수도 있는데, 롯데그룹 소속 6개 회사가 함께 보유하고 있는 시장가 1조8600억 원 상당의 롯데쇼핑 주식과 시장가 1,200억 원 상당의 롯데제과 주식을 매각함으로써 롯데그룹의 순환 출자를 모두 해소할 수 있다.

3) 예정대로 삼성물산이 제일모직에 합병되면 기존의 순환 출자 고리가 삼성전자, 삼성SDI, 제일모직 사이의 순환출자 고리로 바뀌면서 삼성SDI와 제일모직을 잇는 마디의 지분율이 7.4%보다 낮아진다.

4) 각 계열 회사의 자기 자본을 가중치로 사용해서 계산한 평균이며, 총수 일가가 소유하고 있는 지분 11,2%와 국내 계열 회사가 소유하고 있는 지분 41,3%에 일본 계열 회사가 소유하고 있는 지분 24.2%를 더한 수치다.

전체댓글 0