중국 산둥(山東)성 지난(濟南)시에 사는 20대 회사원 자오이 씨는 온라인 재테크 상품 '위어바오(餘額寶·Yuebao)'에 빠져산다. 위어바오는 인터넷으로 매일 수익을 체크할 수 있는 머니마켓펀드(MMF). 은행에 갈 필요없이 인터넷으로 간편하게 가입할 수 있고 은행 예금금리(연 3.3%)의 두배 가까운 6%대 수익을 내줘 돈 붙는 재미도 쏠쏠하다. 요즘 자오씨는 위어바오보다 수익률이 더 좋다는 '리차이퉁(理財通)'으로 갈아탈 생각을 하고 있다. 두 상품 모두 해지에 드는 수수료가 없고 가입비용도 1위안(한화 170원)에 불과(리차이퉁은 0.01위안)하기 때문이다.

중국 젊은층에선 위어바오 같은 인터넷 금융상품 '열풍'이 불고 있다. 금산분리 원칙으로 금융과 다른 업종 간 결합이 제한적인 우리나라와 달리 중국에서는 알리바바와 텐센트 등 인터넷 기업들이 신종 금융상품을 쏟아내면서 개미 투자자들을 휘어잡고 있는 것이다.

알리바바가 작년 6월부터 판매하기 시작한 위어바오는 출시 9개월만인 지난 3월 8000만명의 가입자와 약 5000억위안(한화 68조원)을 자금을 끌어모아 관련 업계를 깜짝 놀라게 했다. 이후 지난 6월말 기준으로 가입자는 1억명에 도달했고 자금 규모는 우리돈으로 93조원에 달한다.

수십조원의 천문학적인 자금이 몰릴 수 있었던 것은 인터넷 금융상품이 중국인들이 선호하는 '고수익 저위험' 재테크 수단으로 자리잡고 있는데다 인터넷 쇼핑몰 등 주변 서비스도 편하게 이용할 수 있기 때문이다. 위어바오는 알리바바의 전자결제 시스템 알리페이(즈푸바오·支付寶)를 매개로 타오바오(淘寶, 중국 최대 오픈마켓) 등과 연결돼 있다. 위어바오로 돈을 벌어 알리페이를 통해 다른 사람에게 송금이나 이체를 할 수 있고, 온라인 쇼핑몰에서 물건도 살 수 있게 해놨다.

◇'IT+금융' 융합 서비스, 해외선 '훨훨'

중국판 '카카오톡' 위챗(텐센트) 역시 메신저를 통해 금융과 전자상거래를 아우르는 서비스를 하고 있다. 위챗은 '텐페이'라는 자체 결제시스템을 통해 리차이퉁을 이용할 수 있고 기부나 복권 구입, 영화·항공권 예매 심지어 택시 호출 및 결제도 할 수 있다.

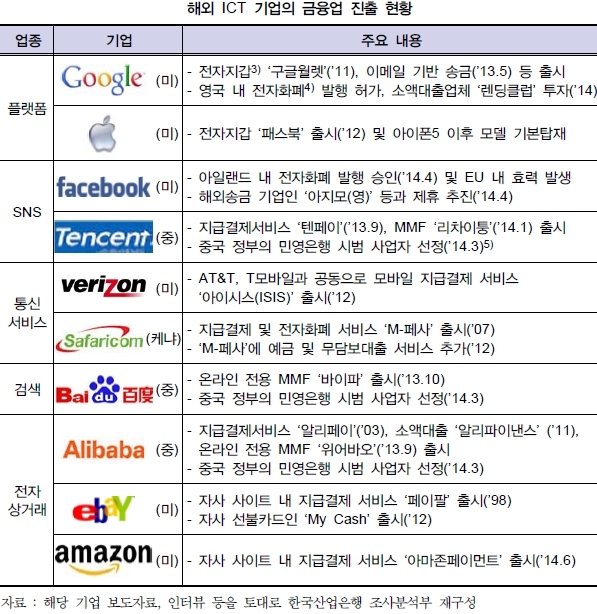

정보기술(IT)의 본산인 미국의 상황도 중국과 다르지 않다. 대형 IT 업체들이 금융업의 영역을 파고들면서 서비스를 확대하고 있다. 구글은 지난 2011년 전자지갑 구글월렛을 내놓았으며, 작년에는 이메일 송금 서비스도 출시했다. 애플은 아이폰을 전자지갑 처럼 쓸 수 있는 패스북을 서비스하고 있으며 페이스북은 최근 아일랜드 규제당국으로부터 전자화폐 취급기관으로 인정받기도 했다.

대형 쇼핑몰들도 금융업에 뛰어들고 있다. 이베이는 전자결제 '페이팔'에 이어 선불카드인 '마이 캐시'를 내놨으며, 아마존은 최근 전자결제 '아마존페이먼트'를 출시했다.

이들은 금융서비스 영역을 결제에서 송금이나 대출, 투자중개, 보험 등으로 넓히는 것 뿐만 아니라 금융 인프라가 취약한 신흥국에도 발을 들이고 있다. IT 특성상 공간에 구애받지 않고 해외 사업을 할 수 있기 때문이다. 알리바바와 아마존은 국내 시장에 눈독을 들이고 있다.

중국에서 알리페이가 실생활에 사용되는 사례

(☞ 동영상 출처 : 유튜브 'What is the Alipay Wallet App?')

IT기업들의 무서운 점은 인맥구축서비스(SNS)나 전자상거래, 운영체제(OS) 등 각자마다 특화된 서비스를 핵으로 강력한 생태계를 구축하면서 금융 사업을 한다는 것이다. 구글만 해도 검색(구글), 스마트폰(안드로이드 OS), 앱(앱스토어), 동영상(유튜브) 등 기본 사업에 전자결제나 쇼핑몰 서비스를 녹이면서 기존 고객 및 협력사들의 응집력을 강화시키고 있다.

젊은 소비자들이 새로운 금융 서비스에 대한 거부감이 적다는 것도 비(非) 금융회사의 변신을 가능케하는 요인이다. 파이낸셜타임스(FT)에 따르면 미국인 청년층(18~34세) 가운데 40%는 페이팔이나 애플 등 비금융회사가 은행업에 진출할 경우 서비스를 이용할 의사가 있다고 응답했다. 캐나다에서도 청년층 사이에서 비금융회사의 서비스에 대한 선호도가 60%에 이르는 것으로 조사됐다.

이들 업체들은 기존 IT 인프라와 온라인 플랫폼을 통해 축적한 방대한 데이터와 분석기술, 이른바 '빅데이터'를 무기로 기존 금융회사가 갖지 못한 경쟁력을 창출할 것으로 예상된다. 실제로 알리바바는 '알리파이낸스'란 대출 서비스를 하고 있는데 빅데이터를 이용해 대출 부실을 막고 있다. B2B 사이트에 축적한 기업 거래정보와 기업 평판에 대한 방대한 데이터를 활용해 신용대출 사업을 하고 있기 때문이다.

해외와 달리 국내는 높은 규제장벽으로 비금융업체의 금융업 진출이 사실상 막혀 있다. 전자화폐나 전자결제 등 일부 영역에 한해 허용하고 있으나 다른 나라와 비교하면 여전히 걸음마 수준이다. 최근 '천송이 코트' 논란으로 금융당국이 공인인증서 의무사용 폐지 등 대책을 내놓고 있으나 주요국에서 불고 있는 금융업 규제 완화 추세를 따르지 못할 경우 경쟁력이 약화될 것이란 지적이 나온다.

비즈니스워치=프레시안 교류기사

구글에서 프레시안을 더 자주 만나기

전체댓글 0